支付:应用场景日益丰富,“数字人民币”的推行意义

2021-11-22

作为数字人民币研发试点和冬奥会筹办工作的重要组成部分,数字人民币北京冬奥场景试点也正稳妥有序地推进。那正在推行的数字人民币有什么意义呢?

数据来源:行行查,行业研究数据库 www.hanghangcha.com

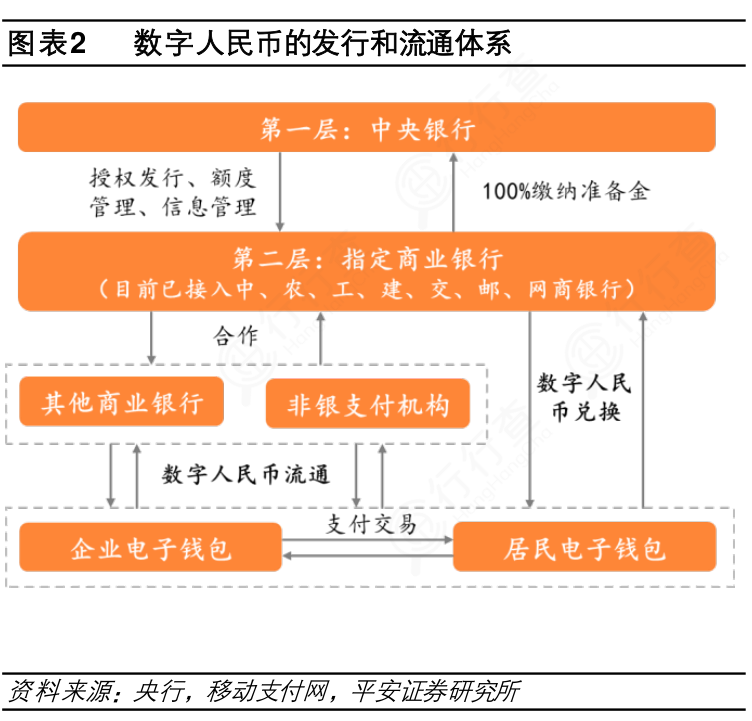

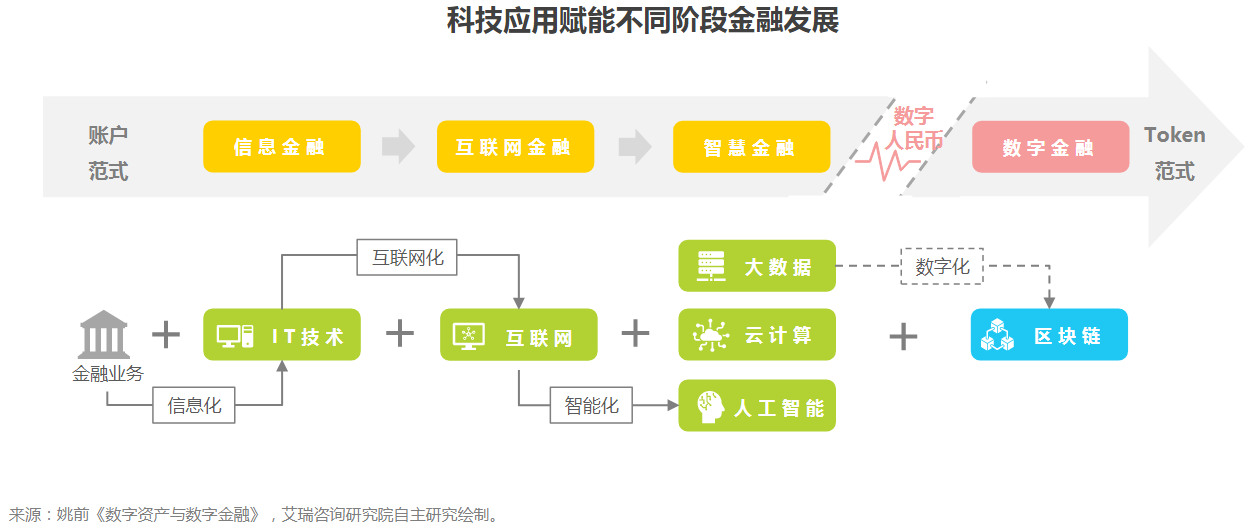

科技催化传统金融向数字金融过渡,推动人民币数字化升级。据行行查数据显示,当前金融体系的价值交换依赖于金融专网完成最终的价值转移,数据仍以机构为界,数据之间难以形成协同效应。而数字金融借助区块链技术,创造了一种新的范式,连接金融服务所涉及的各参与方,能够打破数据孤岛,提高数据安全性,降低交易成本,增强风险控制能力。数字人民币作为升级的数字金融基础设施,在央行的中心化管理下引入区块链技术内核,通过加载不影响货币职能的智能合约,可以基于算法对数字人民币的交易行为进行监管与约束;此外,数字人民币具有账户松耦合性,既可基于账户转移,也可基于价值转移,对传统商业银行的账户体系形成良好补充。同时,数字人民币也可以成为向数字金融过渡的数字化工具,有助于促进基于账户和基于价值的金融体系间的良好互动与转化。

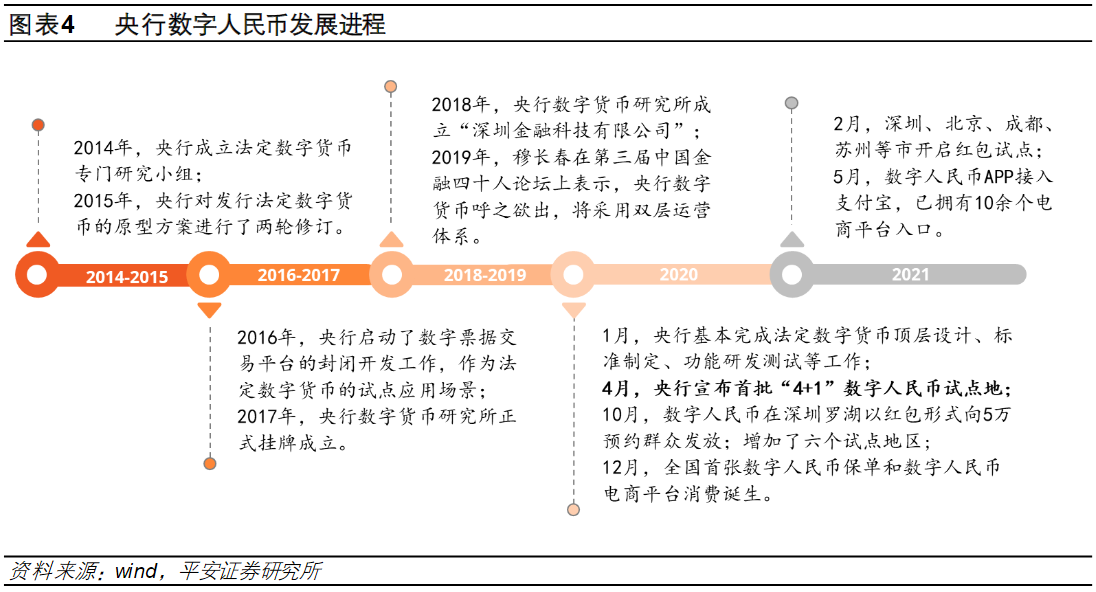

我国数字人民币的发展进程可以分为研发阶段和试点阶段。数字人民币继2016年被确立为战略目标后,直至2019年都处于稳步研发阶段。央行在2014年成立法定数字货币专门研究小组,2016年1月确立了发行数字货币的战略目标。2017年5月央行数字货币研究所正式挂牌成立,主要负责数字货币法律研究、区块链开发及芯片设计等相关工作。据行行查数据显示,2018年至2019年上半年,央行数字货币研究所重点扩充研发力量,相继在深圳、南京、苏州成立金融科技公司和研究创新中心。2019年8月,央行召开2019年下半年工作电视会议,明确指出下半年要加快推进数字人民币的研发步伐。

2020年研发工作基本完成,数字人民币顺利进入试点阶段,进展较为迅速。2020年初,央行基本完成法定数字货币顶层设计、标准制定、功能研发、联调测试等相关工作,为紧接而来的试点打下基础。

区块链

支付

银行

相关推荐