锂电池:锂电池产业链及行业现状浅析

2021-11-29

随着新能源车行业的确定性增强和渗透率的快速提升,作为主要动力的锂电池的市场规模也在持续增加。

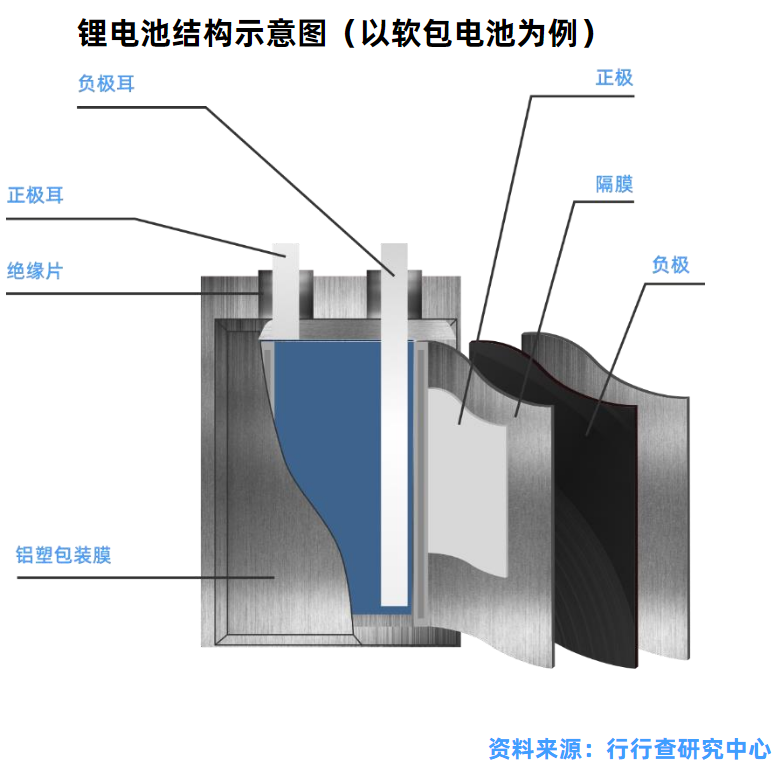

锂电池的定义

锂电池,是由锂金属或锂合金为正级或负极材料、使用非水电解质溶液的电池。锂电池的充电放电过程主要依靠锂离子(Li+)在正极和负极之间移动,充电时,锂离子从正极脱嵌,经过电解质嵌入负极,负极处于富锂状态;放电时则相反。锂离子电池应用领域主要分为动力类和非动力类,锂离子电池应用的动力类领域包括电动车、电动工具等;非动力类领域包括消费类电子产品和储能领域等。

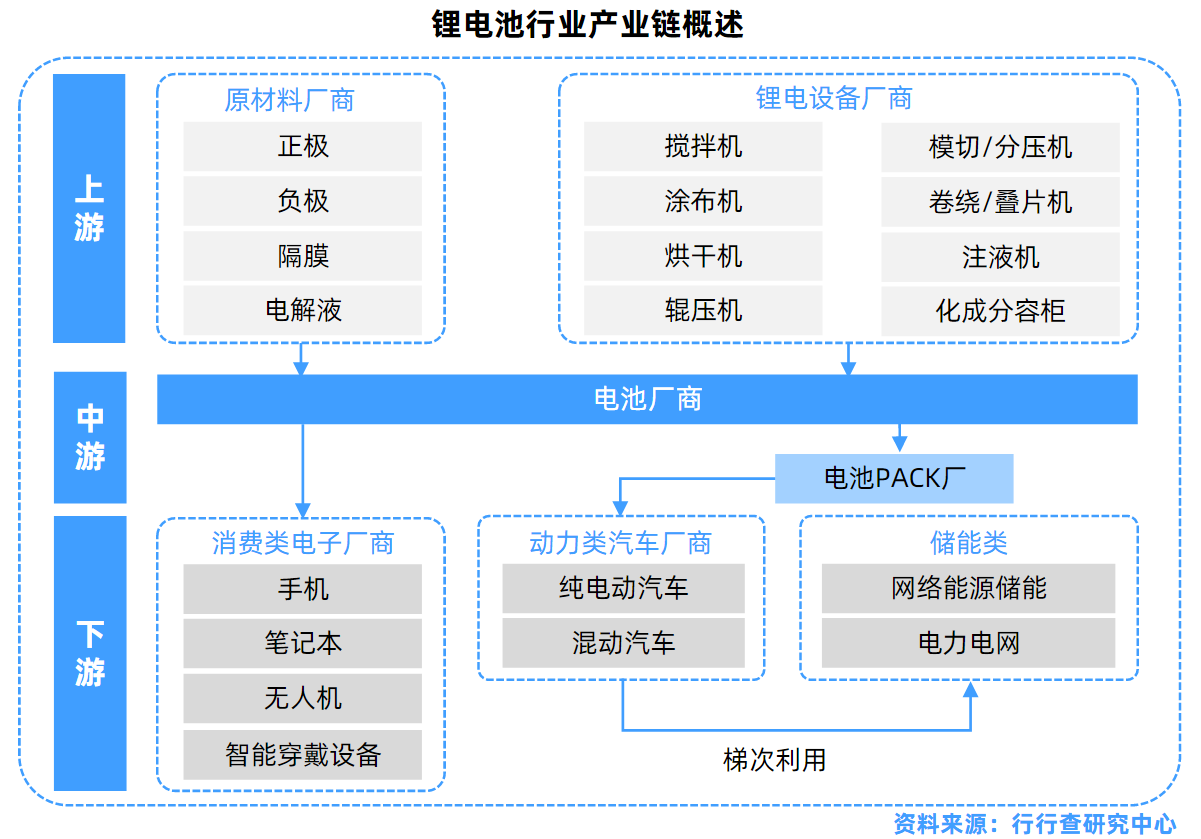

锂电池行业产业链分析

锂电产业链主要包括上游原材料厂商和锂电设备厂商、中游的电池厂商和下游的终端应用四个环节。上游原材料主要包括正极材料、负极材料、隔膜和电解液,锂电设备包括搅拌机、涂布机、烘干机、辊压机、模切/分压机、卷绕/叠片机、注液机、化成分容柜等;下游的终端应用包括消费类电子厂商、动力类汽车厂商和储能类公司。

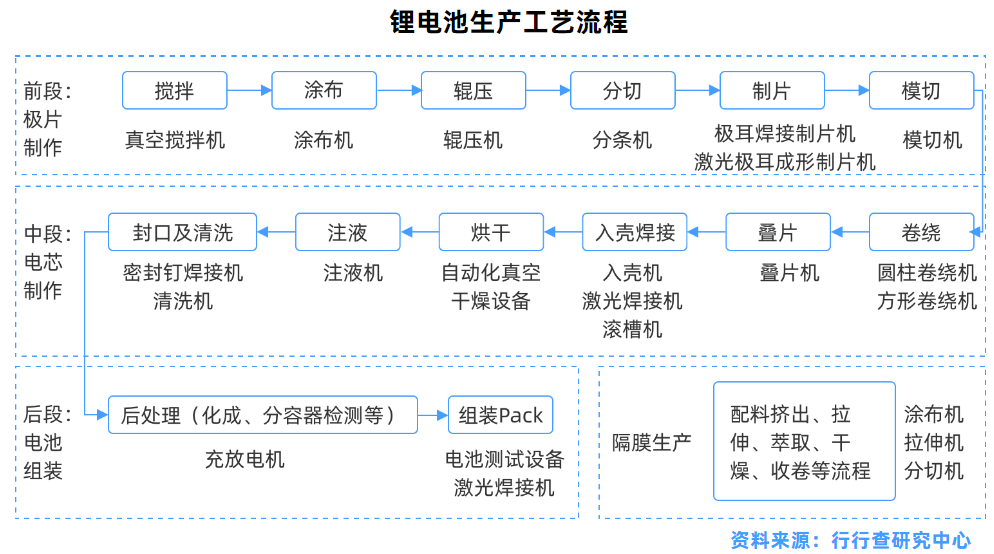

锂电池的生产工艺流程

锂电池的生产工艺较为复杂,流程主要包括前中后三个阶段:前段工序是将原材料加工成为极片,经过、涂布、辊压、分切、制片、模切等工序,其中核心工序为涂布;

中段工序是将极片加工成为未激活电芯,需要经过卷绕或叠片、入壳焊接、注液和封口等工序,其中卷绕、叠片是核心工序;

后段工序则是激活电芯使之成为成品电池包,再通过组装PACK最终进入电池厂,包括清洗、干燥储存、检测、化成分容等工序,最终进入下游生产线,其中化成分容是核心工序。

数据来源:行行查,行业研究数据库 www.hanghangcha.com

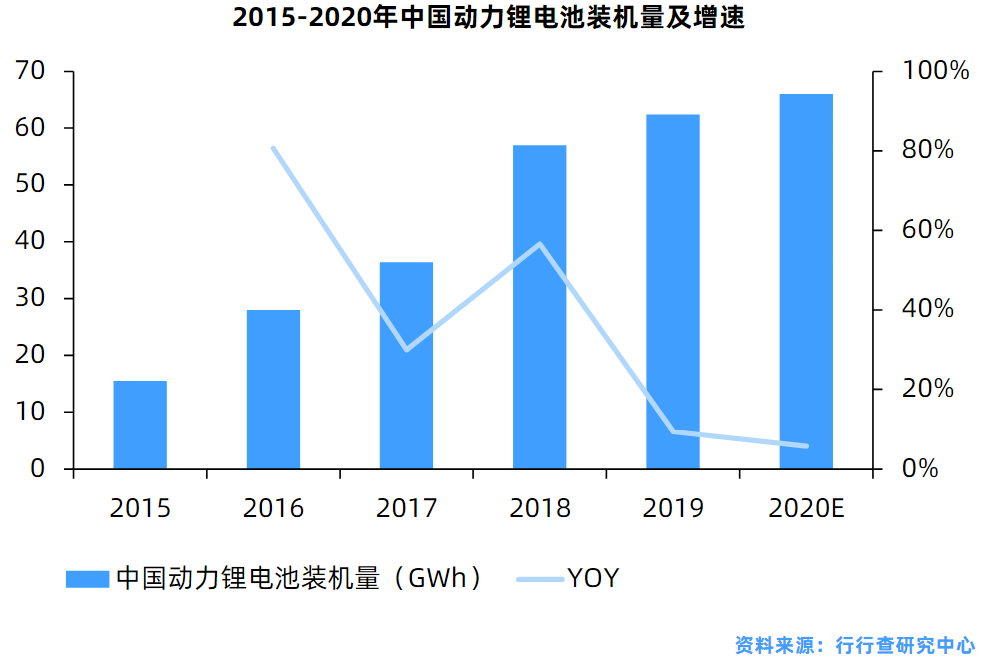

动力锂电池市场

随着新能源车行业的确定性增强和渗透率的快速提升,作为主要动力的锂电池的市场规模也在持续增加。2019年,海外新能源汽车销量达到100万辆以上,动力电池装机量达到了50GWh以上,在国内因为政策扶持和技术发展,国内系能源汽车销量达到120万辆以上,动力电池装机量达到60GWh以上。从增速上看,国内外的增速都在不断增加,锂电池市场高增长时代已经开启。

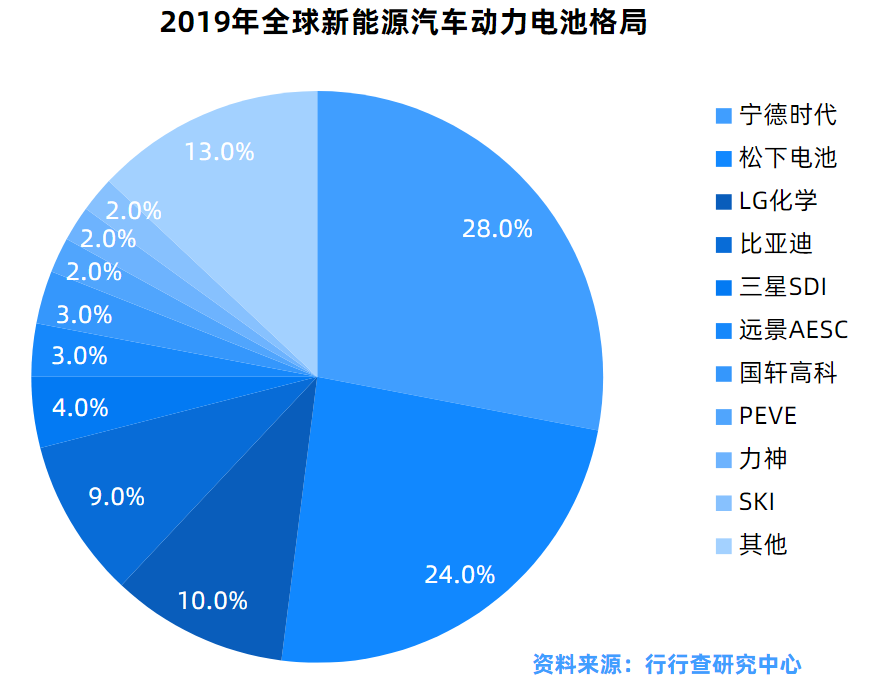

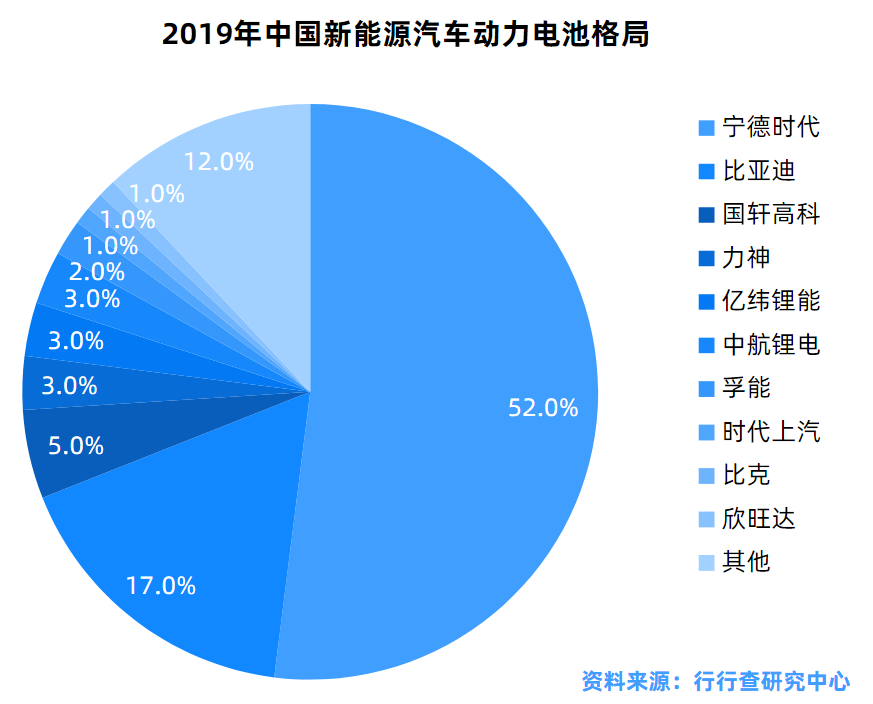

动力锂电池竞争格局

从近年来全球动力电池的出货份额来看,中日韩企业牢牢占据前十名额,CR10占比在80%以上,头部企业主要是中国的宁德时代、比亚迪,日本的松下,韩国的LG化学、三星SDI、SKI,由于这些头部企业进入电池行业早、技术积累深厚、不断投入进行产品迭代、规模成本优势明显、绑定整车厂客户,头部效应显著,逐步形成多寡头竞争稳定态势。从国内动力电池的格局来看,国内新能源车的发展从补贴驱动到需求驱动,行业集中度进一步提升,竞争愈发激烈。动力电池企业的绝对龙头是宁德时代、自供为主的比亚迪,而第二梯队则是少数几个潜在上升的企业,如孚能科技、国轩高科、中航锂电、亿纬锂能、欣旺达等。

电池

新能源车

相关推荐