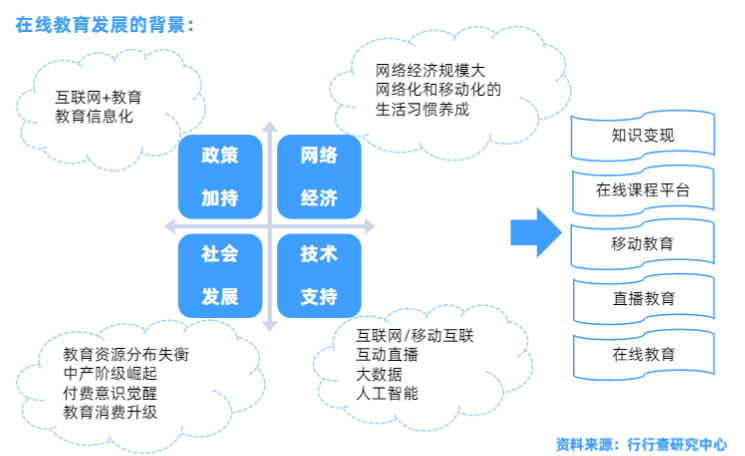

在线教育:疫情推动行业高速发展

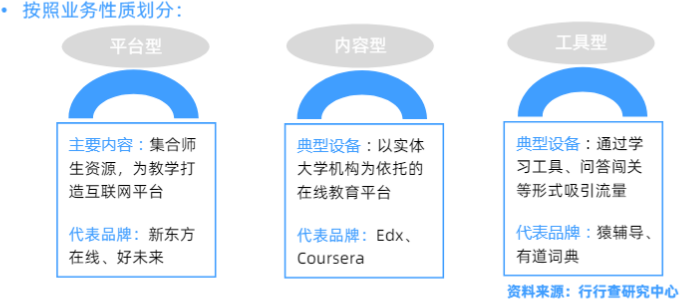

在线教育的定义与分类:

在线教育,又称远程教育、在线学习,指以互联网作为媒介传播教育资源的新型教育模式。在线教育一定程度上解决了优质资源传递的时空限制,使得教学方式更为灵活,满足了个性化需求。

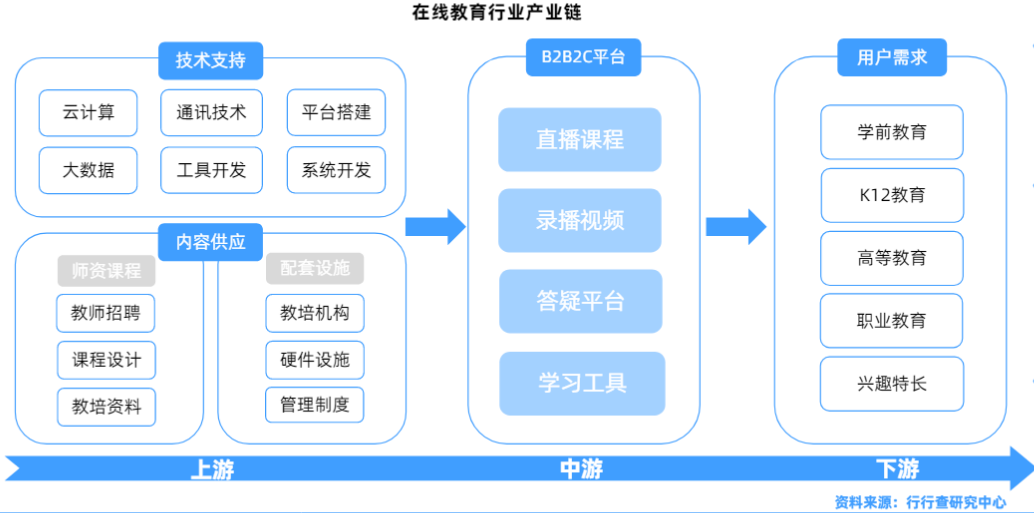

在线教育行业产业链:

根据行行查显示,从上游来看,师资、内容、工具、技术和平台支持逐步成熟,为在线教育业务的开展提供了有力支持。中游的分发触达、数据积累和课程服务对于在线教育公司提升渗透率和留存率至关重要,下游对接B端和C端用户,提升教与学的效率,并实现服务变现。

•上游:内容提供商更多的是将线下教育资源搬到线上,再通过第三方渠道或自家渠道来进行销售。云服务商、系统开发商等提供了在线教育产业的技术支持与软硬件供应。

•中游:主要平台提供商旨在为内容提供商和终端用户之间提供中介平台,并以线上机构为主,目前主要可分为B2C和C2C两类。B2C模式指教育机构直接向用户提供有偿服务,根据用户互动程度又可分为交互式和单向两种。C2C模式指个人为用户提供教育服务。

•下游:按照教育目的不同可以分为学前教育、K12教育、高等教育、职业技术教育等多种类型的用户。

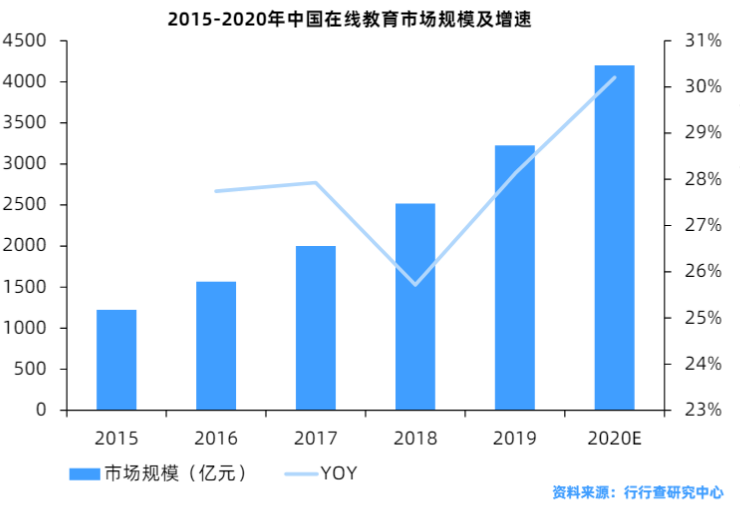

在线教育行业市场规模:

行行查数据表明,2019年中国在线教育市场规模达3225.7亿元,同比增加28.1% ,预计未来3年市场规模增速保持在19%-24%之间,素质教育以及在线K12教育、高等学历教育进一步贡献了整体在线教育规模的提升。

在线教育行业竞争格局:

成年人在提升学历、求职、考证等场景中,教育培训需求更加强烈,因此成为在线教育的主要用户群。

2020年第一季度,高等学历培训占比最大,达42%,职业培训占比21.2%。据教育部统计,中国在线职业教育的市场规模在2018年达到768元亿人民币,预计2020年有望突破千亿元人民币大关。2020年教育行业融资金额排名前十的企业中,仅万学教育一家线下机构,其余全部为在线教育企业。而在融资金额上,猿辅导和作业帮基本处于行业独角兽地位,融资金额分别为63 亿元和47 亿元,二者加起来的融资金额占到了教育行业半年总融资金额的77% 。

在线教育行业政策法规:

我国聚焦教育行业发展新型教学模式,对线上教学突出问题和薄弱环节,立足当前,着眼长远,颁布和实施了多项政策法规。

针对校外辅导的新发展为应对新的教育形式,国务院办公厅于2018年印发了《关于规范校外培训机构发展的意见》,2019年为应对线上辅导热潮,教育部又会同中央网信办、工业和信息化部、公安部、广电总局、全国“扫黄打非”办等部门联合印发了《关于规范校外线上培训的实施意见》,对比如下:

针对校外辅导的新发展为应对新的教育形式,国务院办公厅于2018年印发了《关于规范校外培训机构发展的意见》,2019年为应对线上辅导热潮,教育部又会同中央网信办、工业和信息化部、公安部、广电总局、全国“扫黄打非”办等部门联合印发了《关于规范校外线上培训的实施意见》,对比如下:

数据来源:行行查,行业研究数据库 www.hanghangcha.com