毛发医疗:“秃”然兴起的高增长高价大蓝海市场

中国植发行业发展历程:

自20世纪70年代植发引入中国,经历艰难初创、缓慢发展,目前我国整体植发行业正处于发展期向成熟期转型的过程:

初创期(20世纪70年代-1996年):20世纪70年代,上海新华医院使用大孔径换钻的方式提取毛囊,标志中国植发开始萌芽。在这个期间,个别企业开始进入市场,行业整体规模小。产业链集中在上游医疗器械和耗材的提供、中游少数企业以及下游为数不多的消费者。且监管政策不完善,加之医疗机构的特殊性,很多小型企业处于灰色地带。

缓慢发展期(1997-2015年):该阶段开始出现少数形成规模的企业,雍禾植发、碧莲盛植发、大麦植发(原名:科发源植发)等连锁植发机构纷纷成立,但均处于起步阶段。同时逐渐有医疗美容机构开设植发科,整个行业规模逐渐扩大。产业链也逐渐丰富,下游营销渠道开始涌现。国家也开始关注行业的监管,抓紧完善监管机制,但仍存在大量“小作坊”的三无企业。

快速发展期(2016年至今):该时期我国植发业步入发展快车道,2016年,中国首届毛发移植学术大会在北京举行,会议包括国际上毛发移植领域专家交流毛发医学研究和临床成功案例、探讨毛发移植和毛发疾病等。其是中国首次承办世界范围的毛发移植领域学术会议,彰显着中国植发业的发展迅速。

中国植发产业链资料来源:

行行查数据库检索资料显示:

上游:主要为医疗器械、耗材等供应商。其中医疗器械主要包括毛囊检测仪、取发器械、种植器械等。

中游:参与者为各类医疗机构。包括公立医院植发科室、民营医美整容机构的植发科室、全国民营连锁植发机构、民营非连锁植发机构四大类。

下游:为各类营销渠道商。根据渠道方式不同分为线上营销渠道(百度、小红书、知乎、抖音、豆瓣、微博等)及线下渠道(公交站、地铁、电梯等)。

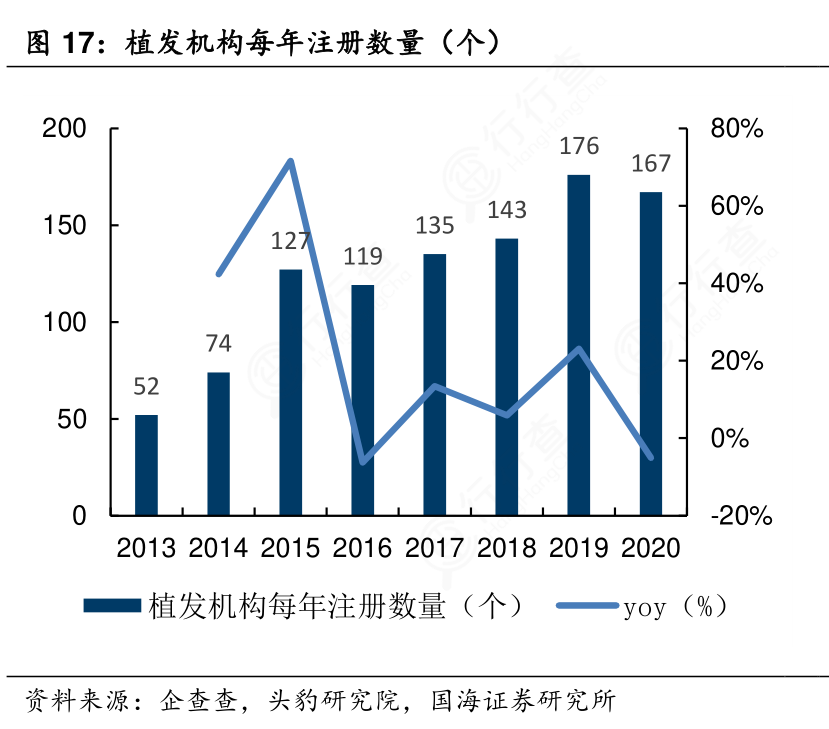

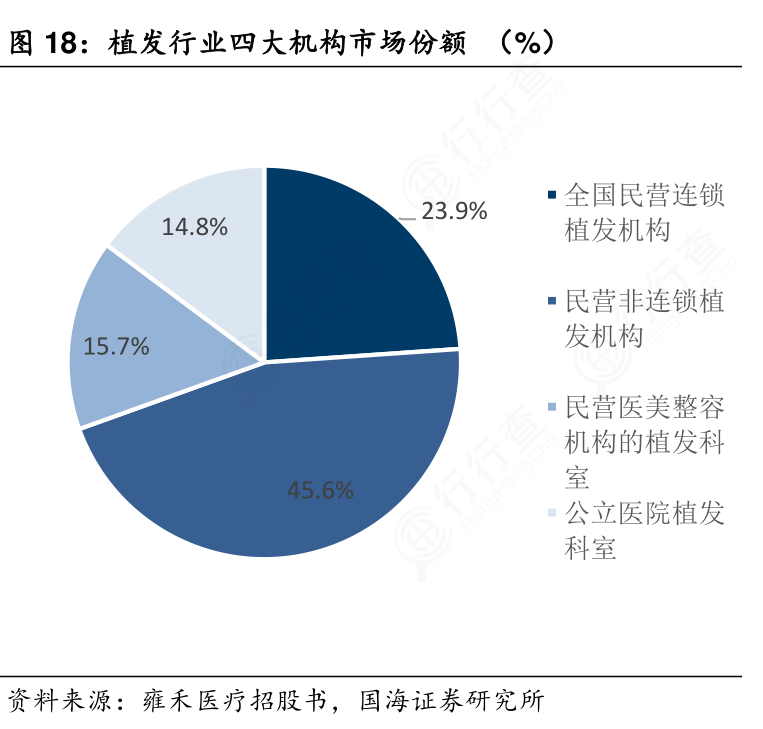

植发机构每年注册数量及机构市场份额:

行行查数据库资料检索显示:植发机构不断涌现,但市场竞争格局分散。

2015年以后,中国植发行业步入快速发展车道,行业内商家数量高速增长,每年具有100家以上的植发机构注册,其中2019年和2020年植发机构注册数量分别高达176家和167家。

但行业整体集中度低,从市场份额看,因公立医院开设植发科的不多,2020年公立医院植发科市场份额较低,占比仅14.8%。同样,医美整容机构的植发科占比也仅有15.7%。相较而言,植发连锁机构更能为消费者提供更好的服务体验而受到脱发患者的青睐,占比达23.9%。而民营非连锁植发机构因设立门槛低、良莠不齐,而拥有45.6%的份额。

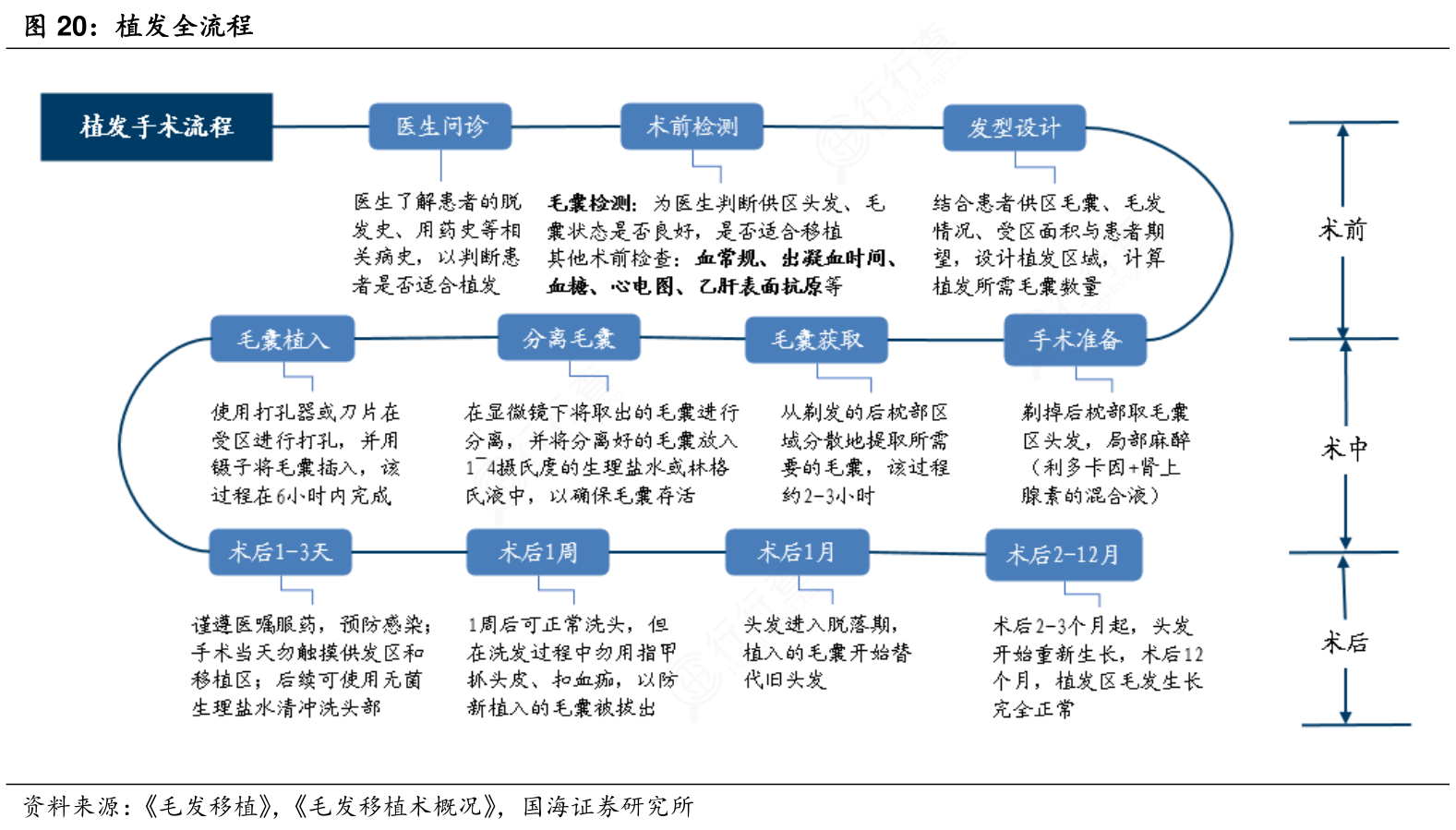

植发全流程:

植发手术多为一次性服务,注重植发全流程完善和服务到位。植发手术流程主要分为术前、术中、术后。术前包括医生问诊、术前检测、发型设计;术中包括手术准备、毛囊获取、分离毛囊、毛囊植入;术后主要为恢复期。从术前问诊到最终术后的护理,手术流程较为简单,主要价值体现在服务全面,给予客户良好的服务体验。

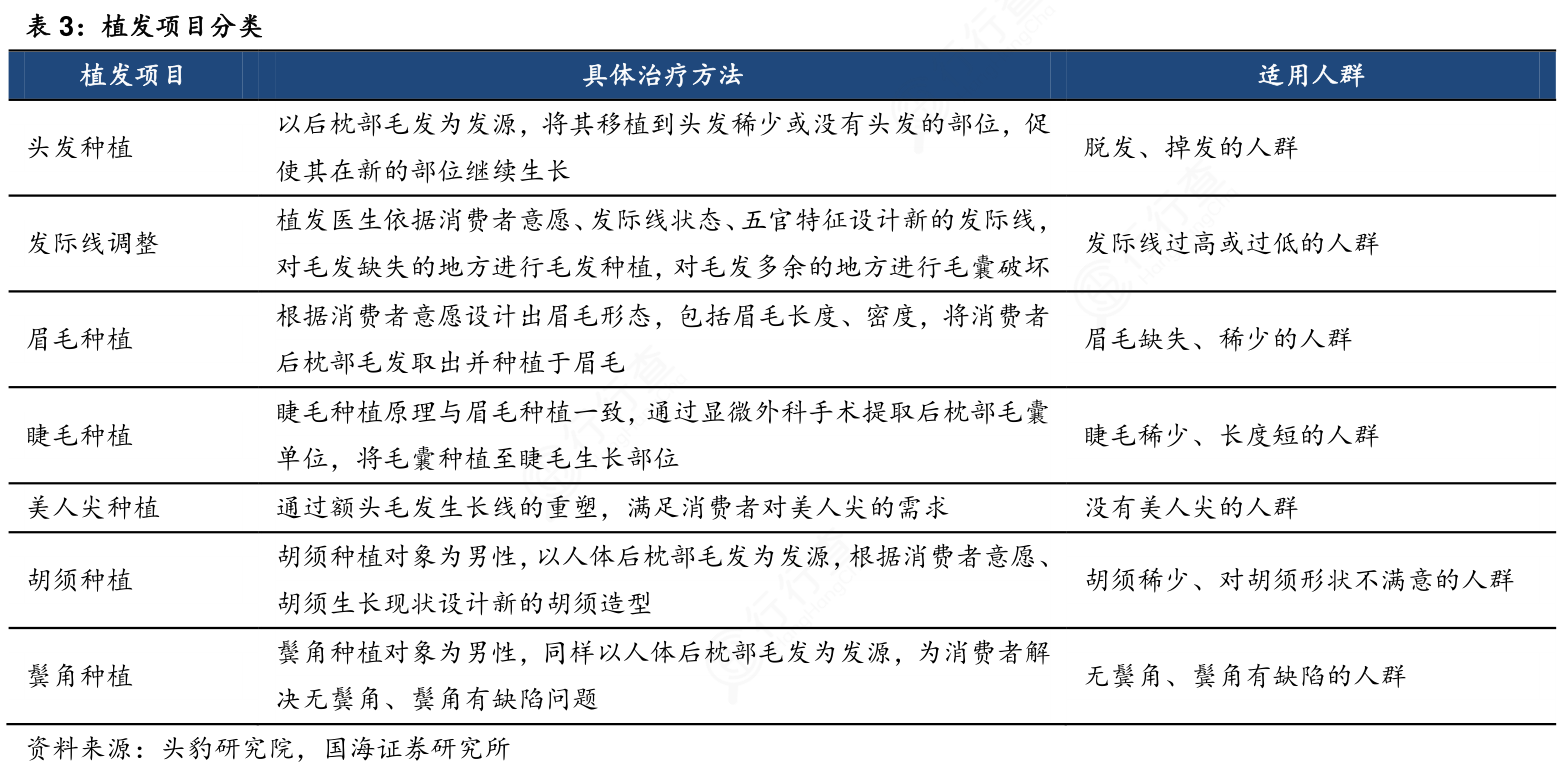

植发项目分类:

植发项目日趋丰富,已从最基础的头部植发向多种细分项目扩展。随着技术的完善和机构规模的扩大,植发机构开始不断挖掘业务扩张的机会,同时客户差异化需求也逐渐涌现。为满足自身及客户的需要,植发机构经营的项目种类持续增多,目前主要的植发项目涵盖七大种类,分别为头发种植、发际线调整、眉毛种植、睫毛种植、美人尖种植、胡须种植、鬓角种植。

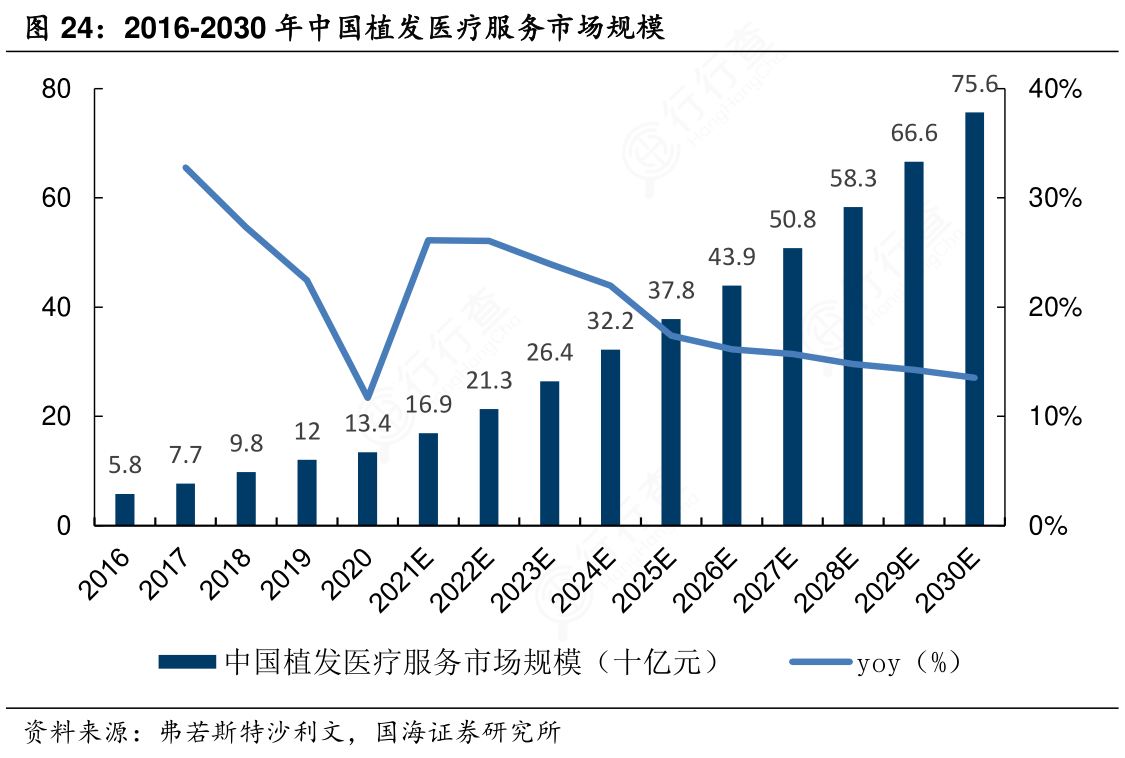

植发行业市场规模:

植发行业市场高速增长、前景广阔。截止至2020年,中国植发医疗服务市场规模已达134亿元,2016-2020年间实现CAGR23.29%。据弗若斯特沙利文预测,未来中国植发行业市场规模仍将持续高速扩张,2020-2025年间以23.0%的CAGR继续增长,预计到2025年,中国植发市场规模将达到378亿元;2025-2030年,将以14.9%的CAGR增长,预计到2030年,中国植发市场规模将达到756亿元。

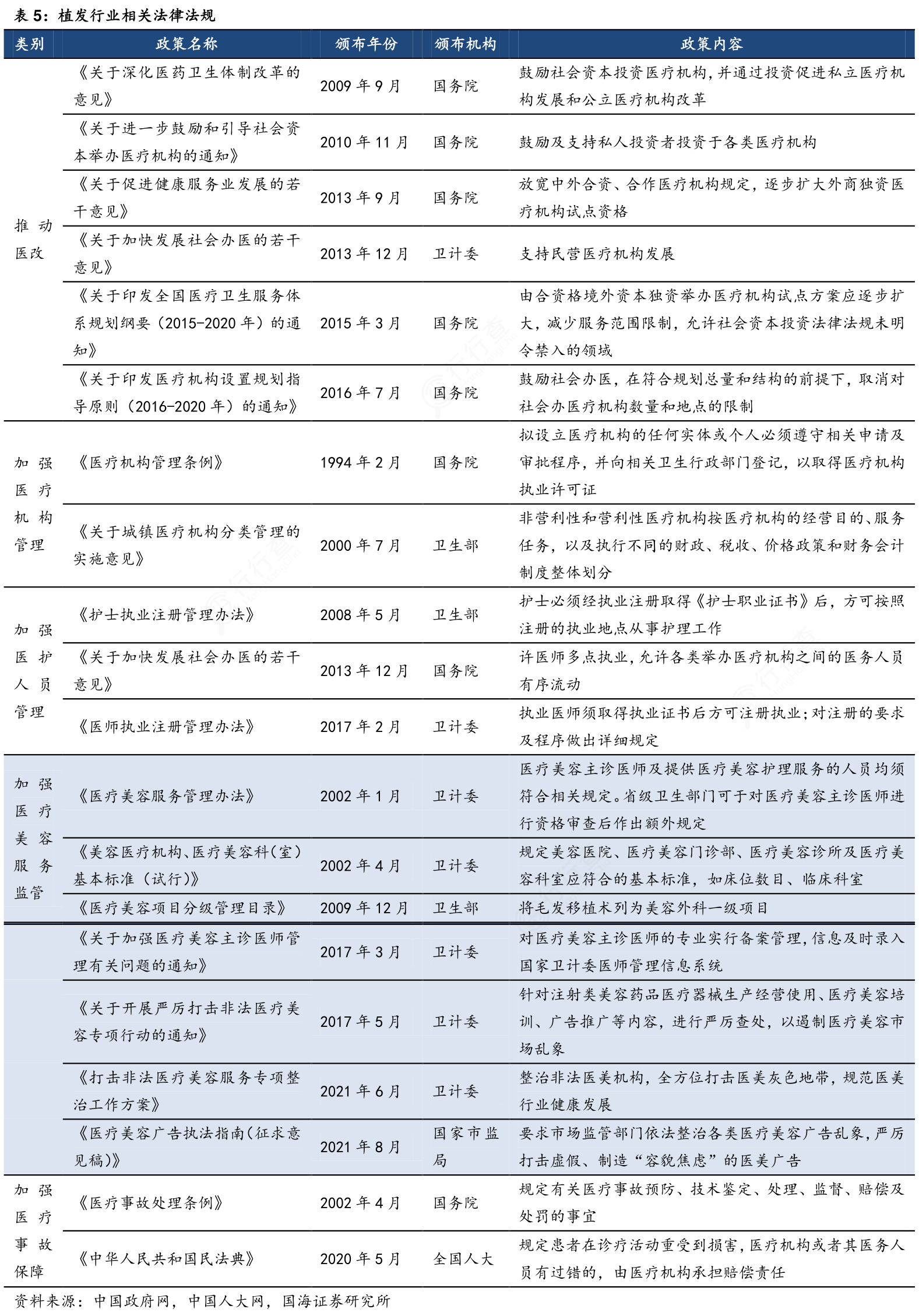

植发行业相关法律法规:

政府重视医疗医美相关行业的发展,出台相关政策对行业做出引导。其中,2009年12月,卫生部印发的《医疗美容项目分级管理目录》,将毛发移植术列为美容外科一级项目;2017年3月,卫计委发布《关于加强医疗美容主诊医师有关问题的通知》,加强医疗美容主诊医师的备案管理;2017年5月,卫计委印发《关于开展严厉打击非法医疗美容专项行动的通知》,给医美行业监管注入了一针强心剂;2021年6月,卫计委出台《打击非法医疗美容服务专项整治工作方案》,再次表明政府加强医美行业监管的决心。2021年8月,国家市场监局管理总局发布《医疗美容广告执法指南(征求意见稿)》,对医美广告合规性做出进一步限制。

炙热的“元宇宙”:商标注册已超5000个 更有公司开出百万年薪抢人

水泥:中国水泥协会公示“2021年水泥行业优秀供应商”评选结果