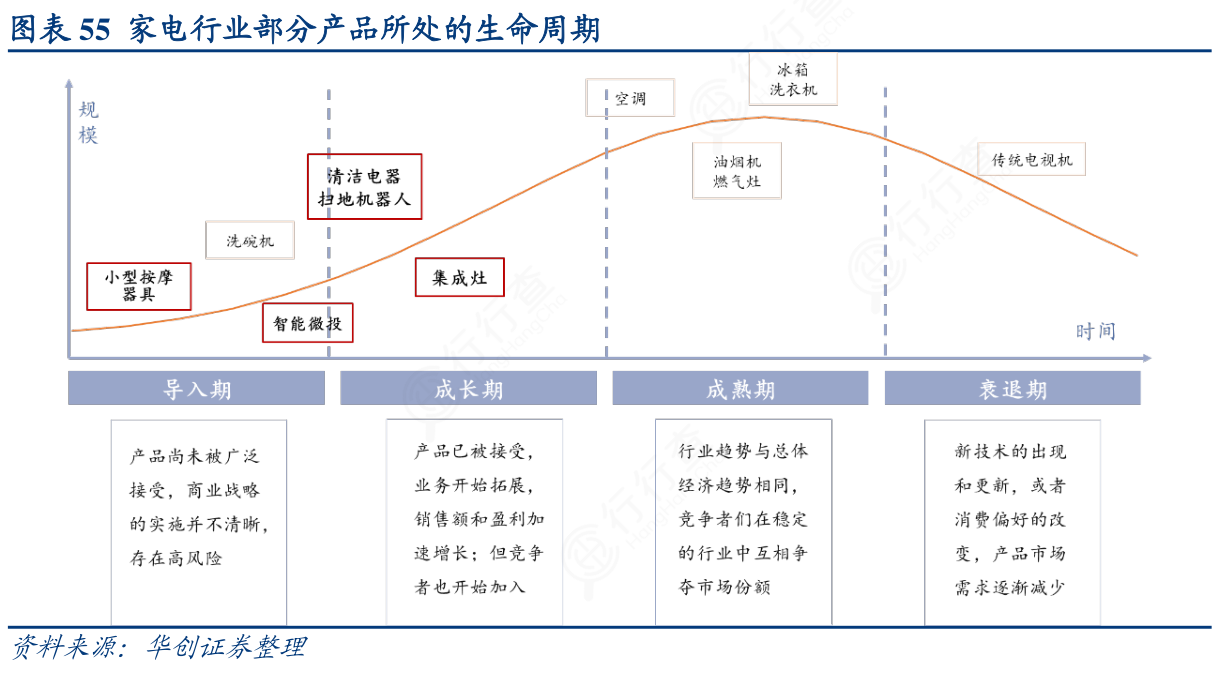

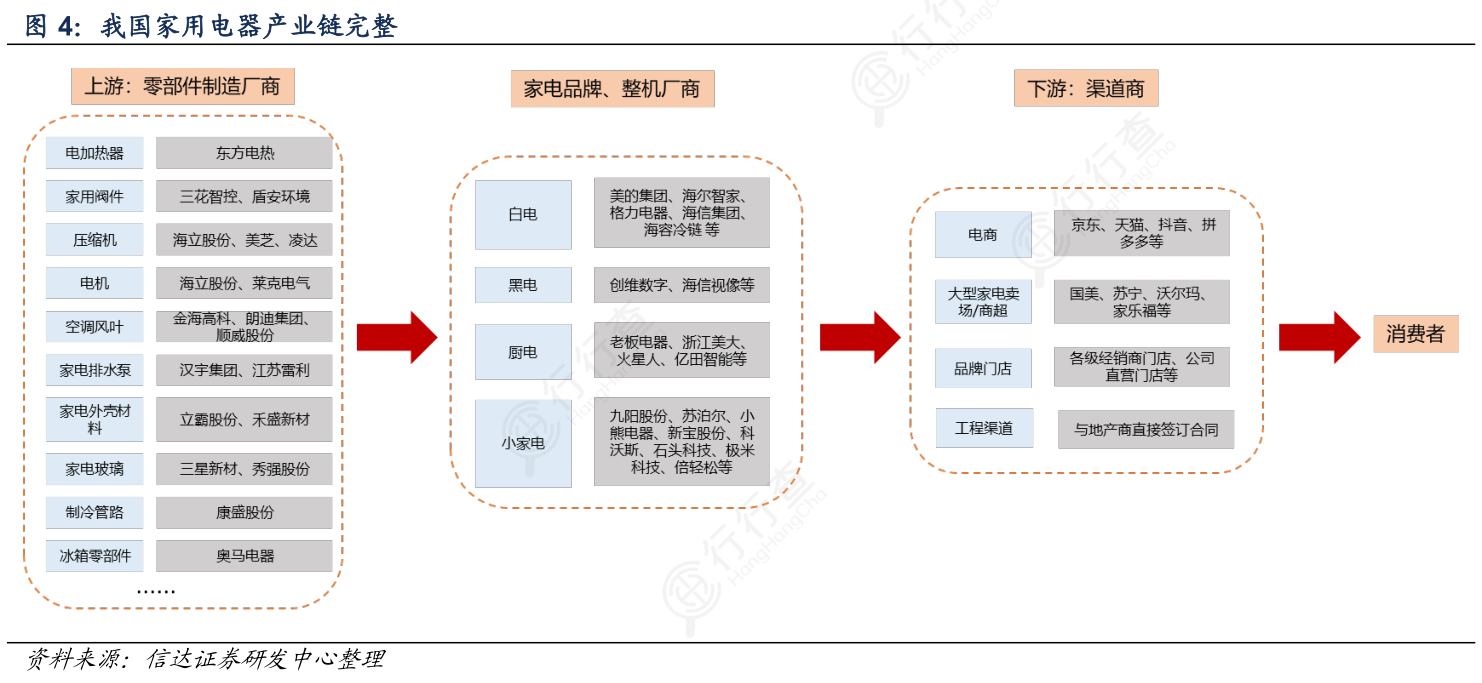

家电:家电行业具备“制造+消费”的双重属性

从本质上讲,家电行业长期以来是以生产制造和渠道营销所驱动的产业。产品是结果,制造是过程,而渠道是过程和结果的媒介。

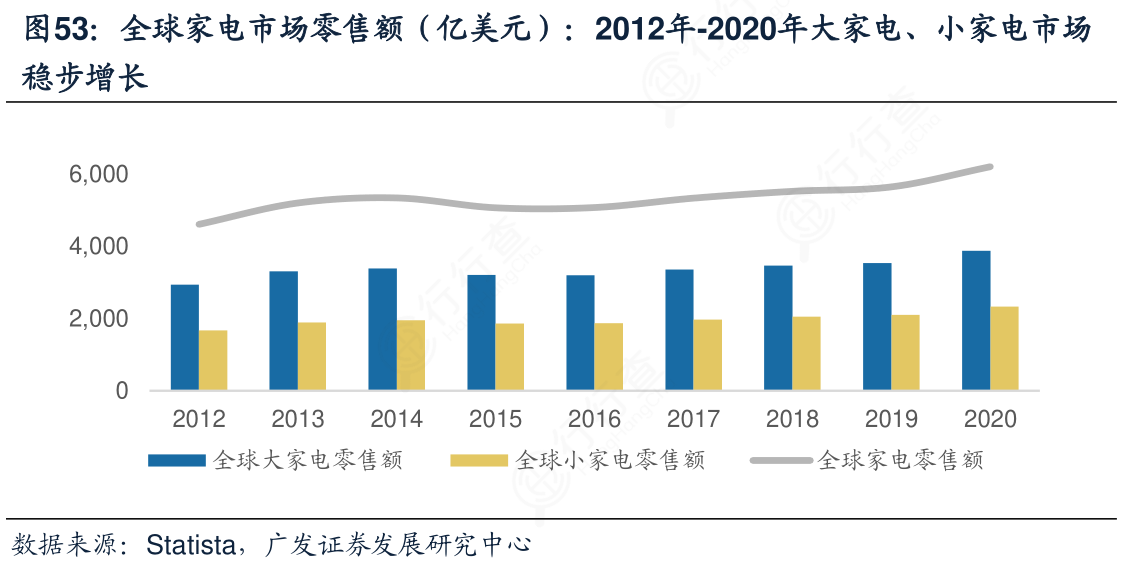

全球家电市场规模已达6214亿美元,2012年以来稳健增长。总体来看,根据Statista统计,2020年全球家电零售额规模已达6214亿美元,其中大家电3884亿美元,小家电2330亿美元。增速方面,2012-2020年全球家电零售额复合增速达3.8%,其中大家电3.5%、小家电4.2%。

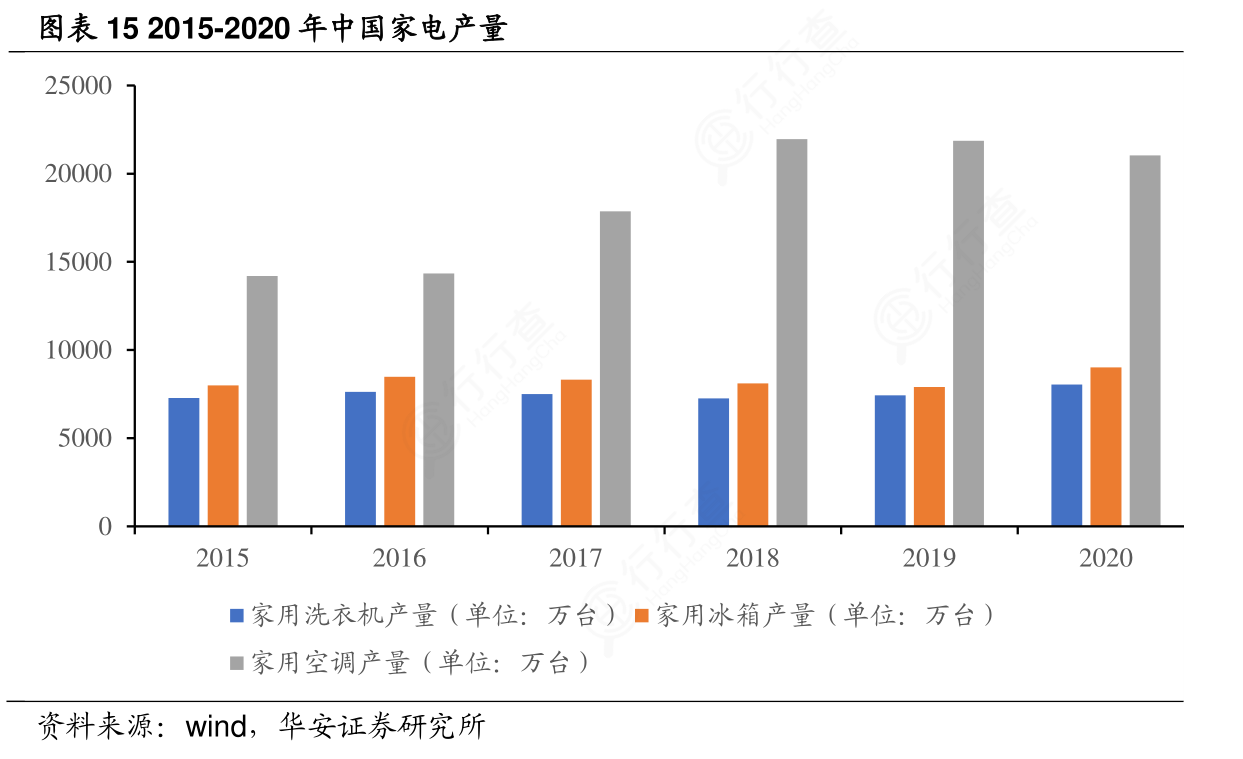

根据工信部数据,2020 年我国白色家电(洗衣机+电冰箱+空调)产量达到3.81 亿台,其中洗衣机、冰箱及空调产量分别为8,041.9 万台、9,014.7 万台和21,064.6 万台,合计产量同比增长2.47%,合计产量稳步增长。2021年1-6月,我国白色家电产量达到2.11亿台,合计产量同比增长20.78%,增长较为迅速。

家电以旧换新政策则是面向所有城乡居民,按照家电售价的10%进行补贴,且同样由中央和地方财政共同承担。节能惠民政策与家电下乡和以旧换新同步进行,旨在推广高能效标准的节能家电,实现节能减排。从结果上来看,2007年至2013年对家用电器采用的财政补贴政策对家电消费具有直接的刺激和带动作用。在家电下乡活动中,截至2012年12月,全国累计家电乡产品2.98亿台,实现销售额7204亿元,财政补贴总额约为886亿元;全国家电以旧换新共销售冰箱、彩电、洗衣机、空调、电脑5大类新家电9248万台,拉动直接消费3420亿元,补贴总额约为301亿元。在这一轮促进家电消费的政策后,尽管中央层多次发文鼓励推动家电消费或农村家电下乡,但并没有更多的财政补贴政策推出。因此,在缺乏中央财政补贴的情况下,地方政府推出的区域性补贴政策寥寥,并没有对家用电器消费产生明显刺激作用。

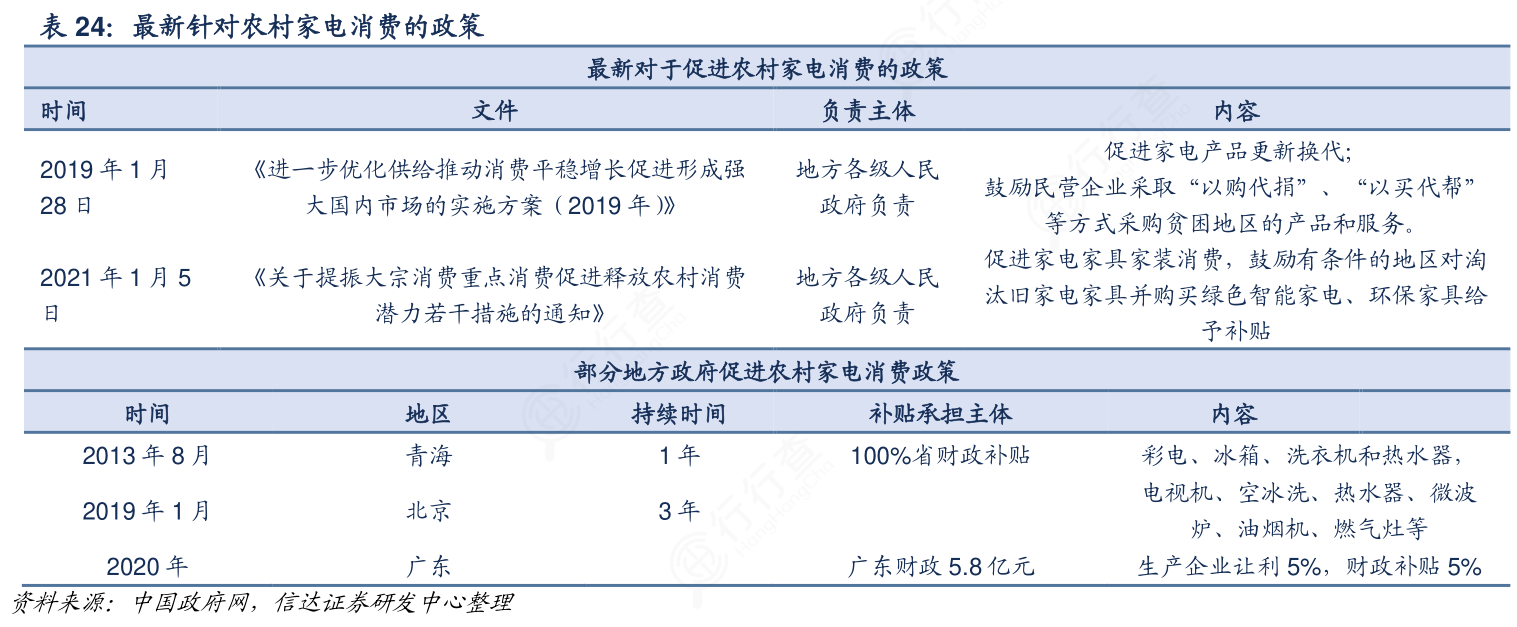

政策助推家电换代。近年来,国家陆续出台对家电行业的相关支持政策,促进家电市场可持续发展,推动行业消费增长。十四五”扬鞭内需之马。十九届五中全会提出了“十四五”时期经济社会发展指导思想和必须遵循的原则,其中明确“加快构建以国内大循环为主体、国内国际双循环相互促进的新发展格局”。