由于政策推动,国内动保疫苗市场有望进一步扩容。农业农村部近日发布《2020年国家动物疫病强制免疫计划》(下称《计划》)要求,高致病性禽流感、口蹄疫、小反刍兽疫、布鲁氏菌、包虫病的群体免疫密度应常年保持在90%以上,其中应免畜禽免疫密度应达到100%。高致病性禽流感、口蹄疫和小反刍兽疫免疫抗体合格率应常年保持在70%以上。

根据《计划》,饲养动物的单位和个人是强制免疫主体,对拒不履行强制免疫义务、因免疫不到位引发动物疫情的养殖单位和个人,将依法处理并追究相关单位和人员的责任。我国是全球最大的生猪养殖及蛋鸡养殖国家,肉鸡、水禽、牛羊及其他养殖产能也均处于世界前列。从世界养殖行业的趋势来看,不论是出于养殖成本考虑,还是行业疫病和环保政策提高了养殖门槛,都直接推动行业集中度加速提升。而规模化养殖,也导致动物疫病易于发生并快速传播,加大了防疫难度,从而直接驱动了动保市场的发展。

行行查,行业研究数据库 www.hanghangcha.com

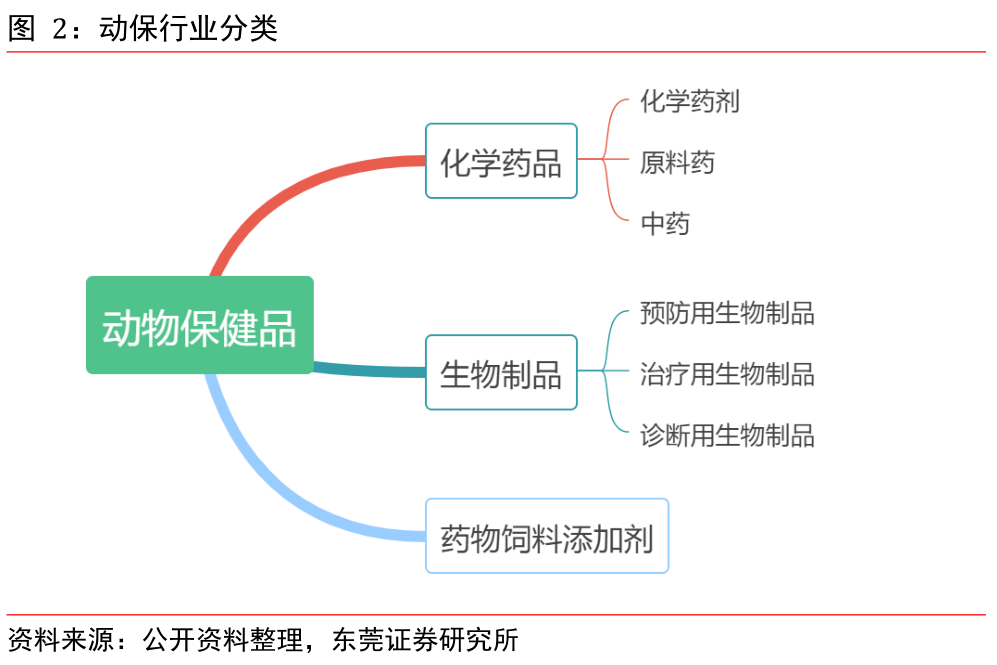

动物保健品一般按成本分类,主要分为化学药品、生物制品和药物饲料添加剂三类。兽用化学药品主要用于疾病防治和抗寄生虫,分为化学药剂、原料药和中药三类。兽用生物制品指用于预防、治疗、诊断畜禽等动物特定传染病或其他有关的疾病的菌苗、疫苗、虫苗、类毒素、诊断制剂和抗血清等制品,主要分为预防用生物制品、治疗用生物制品和诊断用生物制品三类。药物饲料添加剂通过混合添加剂与饲料达到疾病防治和促进畜禽生长的作用。

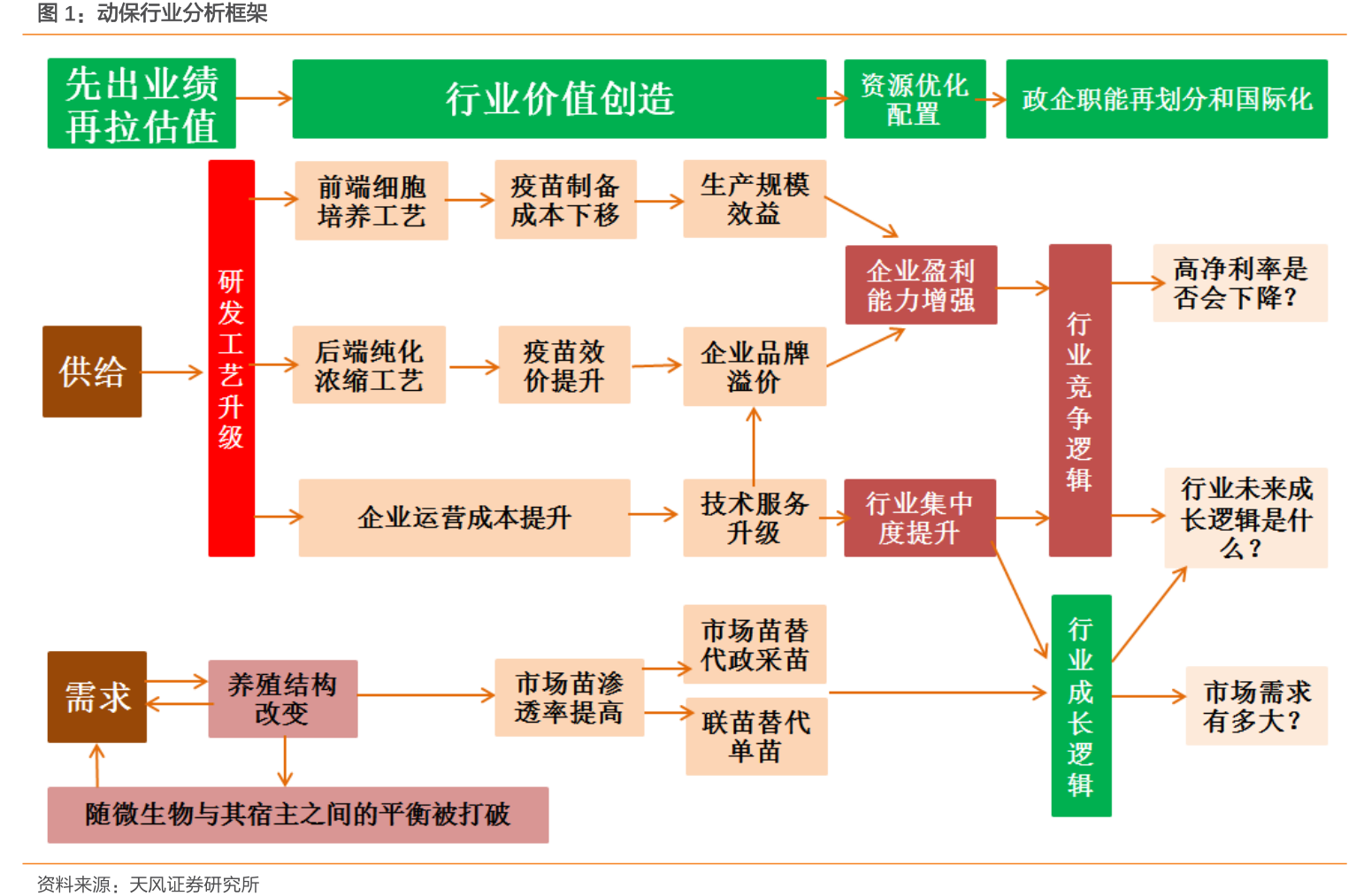

规模效应与品牌溢价是行业竞争逻辑。由细胞培养方式升级带来的规模效应大幅降低了疫苗生产成本,由疫苗效价提升带来的养殖经济效益提高产生了品牌溢价,两者共同决定了行业未来高利润率的基本属性。纵观国内动保行业发展历程,企业运营成本近年在显著提升,被出清或被并购是大多企业难逃的命运,这决定了行业未来高集中度的必然趋势。市场化和国际化是行业成长逻辑。第一,国内养殖规模化加速提高业绩预期。第二,国际化发展趋势提升长期估值水平。

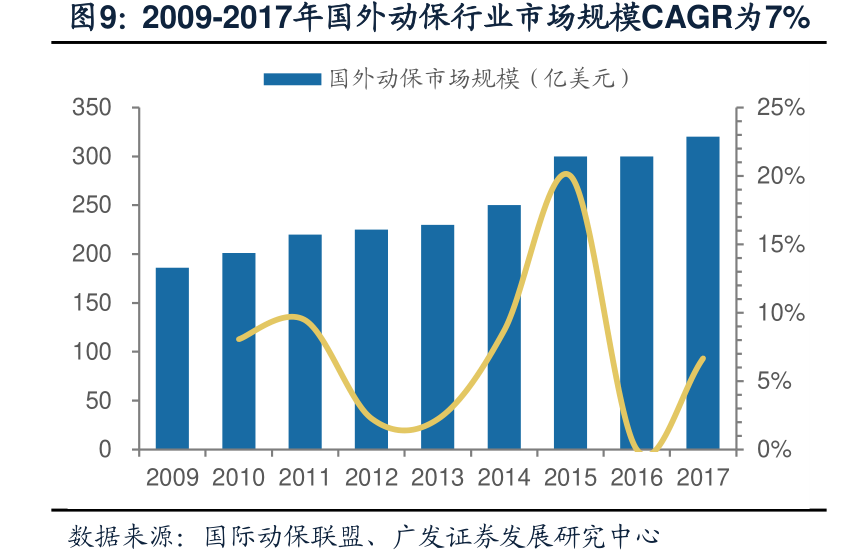

随着国家对动物疫情防控和食品安全的重视,尤其是养殖行业规模化程度提升,近十年来我国动保行业保持较高的增长。根据中国兽药协会数据,从2009-2017年,我国动保行业市场规模从250.7亿元增长至484亿元,CAGR达8.58%。根据国际动保联盟数据,2017年国外动保行业市场规模约320亿美元(不含中国数据)。目前,我国已成为继美国之后的第二大动物保健品消费国。

行行查,行业研究数据库 www.hanghangcha.com

手机访问“行行查”小程序更方便