银保监会网站11日消息,银保监会近日召开2020年全国银行业保险业监督管理工作会议。会议强调,要坚决打赢防范化解金融风险攻坚战。稳妥处置高风险机构,压实各方责任,全力做好协调、配合和政策指导。继续拆解影子银行,特别要大力压降高风险影子银行业务,防止死灰复燃。坚决落实“房住不炒”要求,严格执行授信集中度等监管规则,严防信贷资金违规流入房地产领域。对违法违规搭建的金融集团,要在稳定大局的前提下,严肃查处违法违规行为,全力做好资产清理,追赃挽损,改革重组。深入推进网络借贷专项整治,加大互联网保险规范力度。继续努力配合地方政府深化国有企业改革重组,加快经济结构调整,化解隐性债务风险。有效防范化解外部冲击风险,做好银行保险机构压力测试,完善应对预案,稳定市场预期。

行行查,行业研究数据库 www.hanghangcha.com

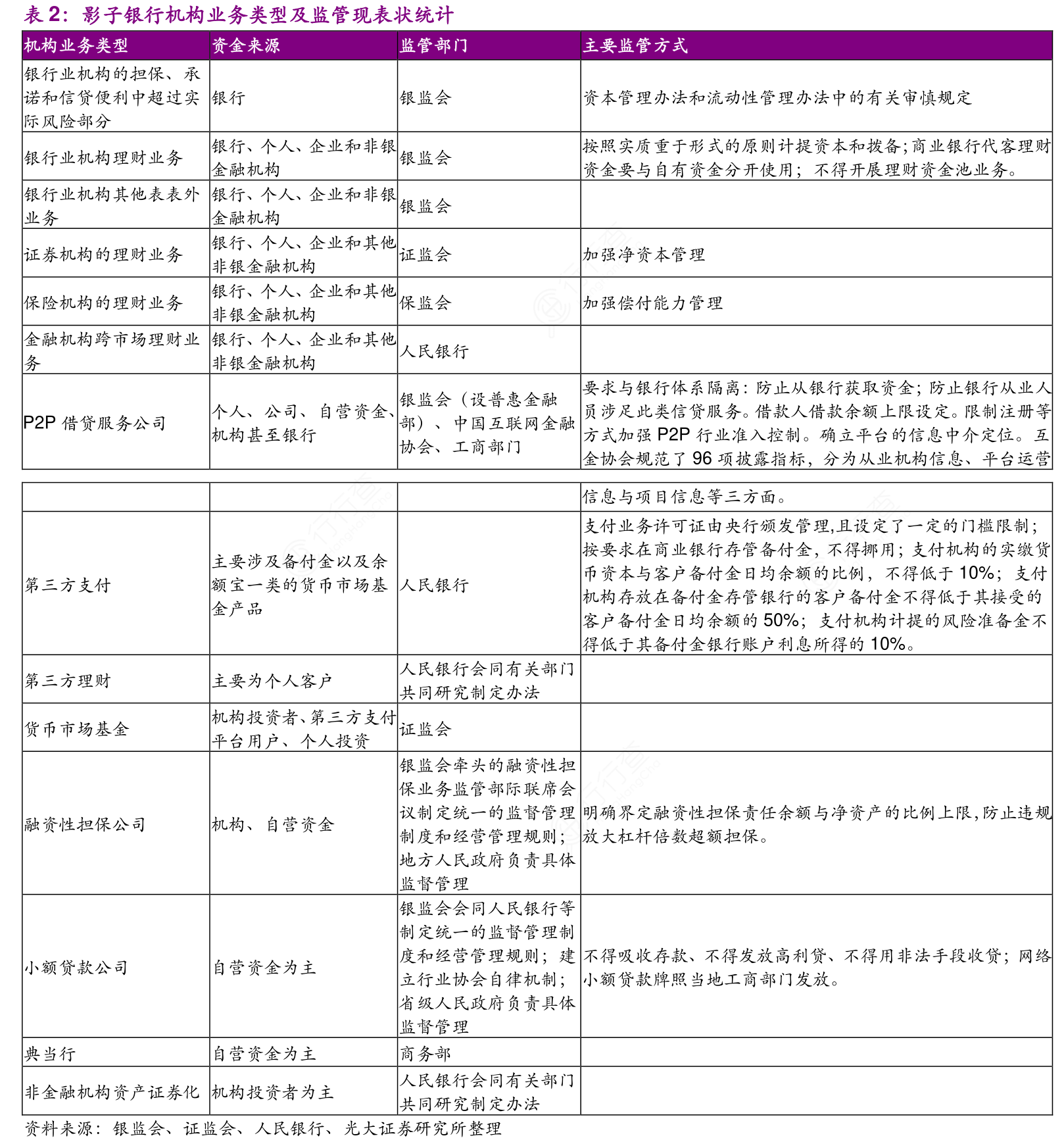

中国的影子银行出现较晚,形式相对简单,其特征与发达国家也有区别。截至目前,关于中国影子银行的范畴,仍无统一说法。巴曙松(2013)[7]将对影子银行的界定分为由窄到宽的四个口径——“最窄口径,仅包括银行理财业务和信托公司两类;较窄口径,包括最窄口径和财务公司、汽车金融公司、金融租赁公司、消费金融公司等非银行金融机构;较宽口径,包括较窄口径和银行同业业务、委托贷款等表外业务、融资担保公司、小额贷款公司、典当行等非银行金融机构;最宽口径,包括较宽口径和民间借贷。”

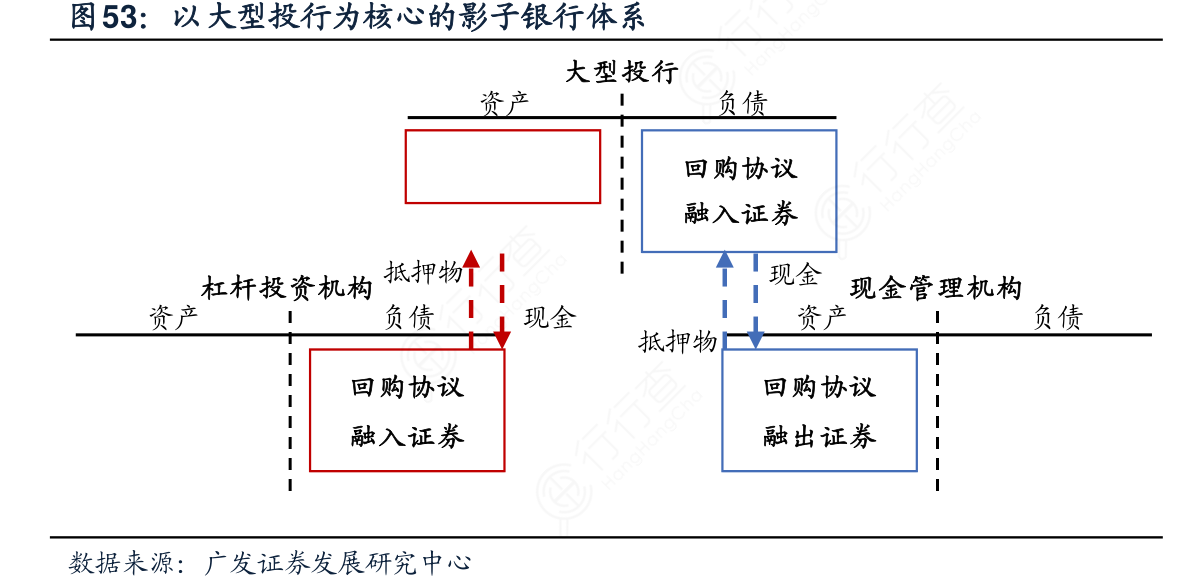

中国人民银行调查统计司曾于2012年报告《影子银行体系的内涵及外延》中把影子银行定义为“从事金融中介活动,具有与传统银行类似的信用、期限或流动性转换功能,但未受巴塞尔III或同等监管程度的实体或准实体”。影子银行以来自对冲基金、养老金、保险公司、中央银行等机构的抵押品进行信贷活动,向杠杆投资机构融出资金获取抵押物,并再抵押给现金管理机构融资。

回眸我国信托发展历史,信托行业一直以来是影子银行体系的一根重要支柱,依托制度优势提供形式上创新的融资服务。2008-2010年为抵御金融危机的冲击推出“四万亿”投资计划,影子银行应运而生,承接了大量风险较大的信贷投放项目,成为信贷增长的重要推手。影子银行迅猛生长下风险滋生蔓延,监管层并非没有意识到风险隐患,实际上在过去几年,已经出台了诸多监管文件收紧风险控制。

行行查,行业研究数据库 www.hanghangcha.com

手机访问“行行查”小程序更方便