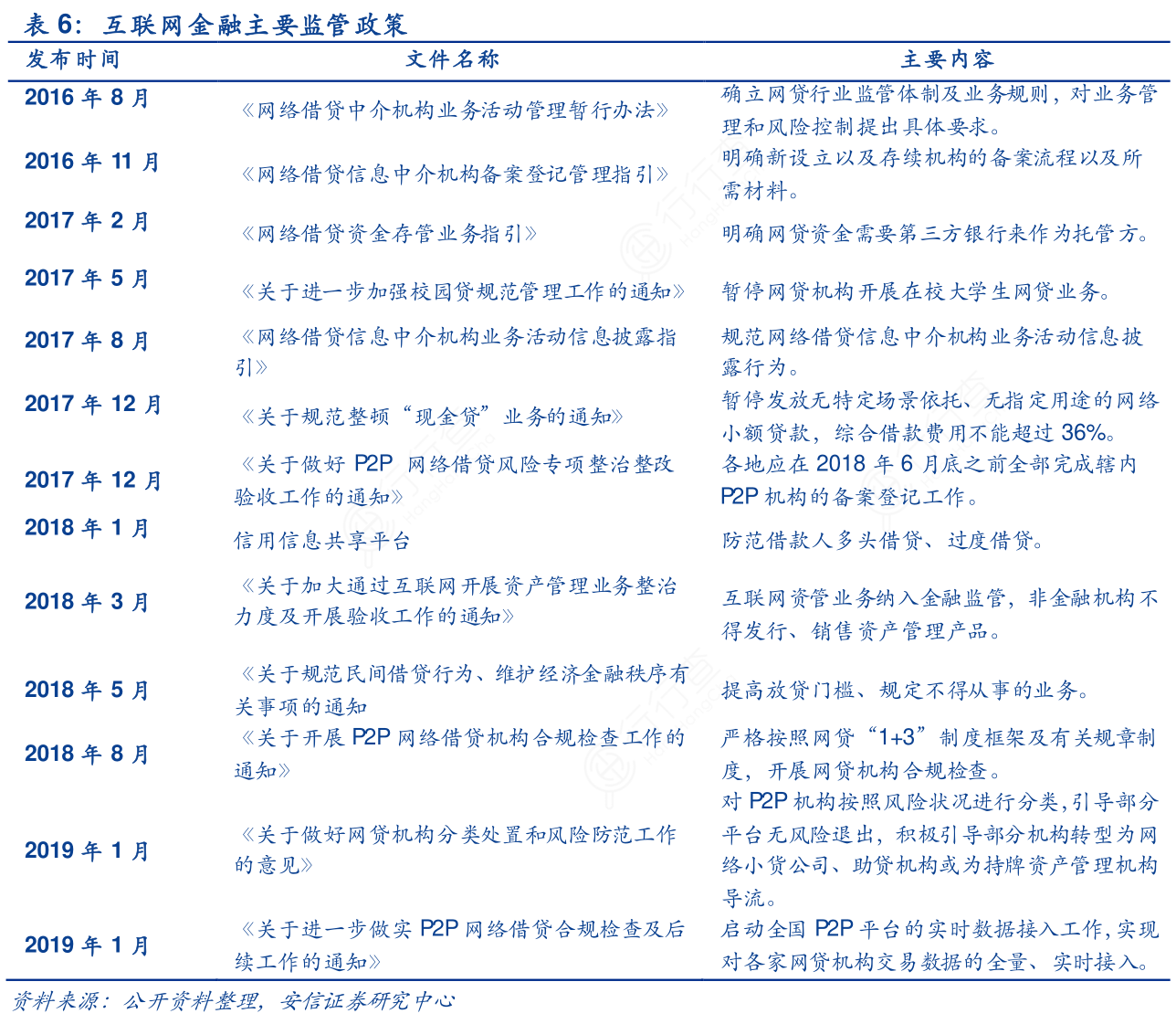

广受业内关注的商业银行互联网贷款业务,即将迎来进一步规范化发展。1月19日,北京商报记者从多方知情人士处确认,目前《商业银行互联网贷款管理暂行办法》(以下简称《办法》)正在小范围进行第二次内部征求意见。北京商报记者注意到,相较2018年11月下发的《商业银行互联网贷款管理办法(征求意见稿)》(以下简称《征求意见稿》),此次《办法》并未出现联合贷款余额上限,但也明确提到,商业银行不得接受合作机构直接和变相的风险兜底承诺;不得接受无担保资质和无信用保证保险资质的合作机构提供的直接或变相增信服务。在分析人士看来,尽管表述上要求比较严格,但包括联合贷、地方法人机构的跨区业务实际上都是放开了“口子”,但不得接受合作机构直接和变相的风险兜底承诺,可能对以往的一些联合贷或助贷的模式带来较大冲击。

行行查,行业研究数据库 www.hanghangcha.com

截至2019年12月底,P2P网贷行业正常运营平台合计贷款余额总量为4915.91亿元,环比下降9.10%,下降幅度为492.37亿元,同比2018年12月底下降幅度高达37.69%,约下降了2974亿元。在平台清退的大背景下,P2P网贷行业正常运营平台数量继续大幅度下行,截至2019年12月底,P2P网贷行业正常运营平台数量下降至343家,相比11月底减少了37家。

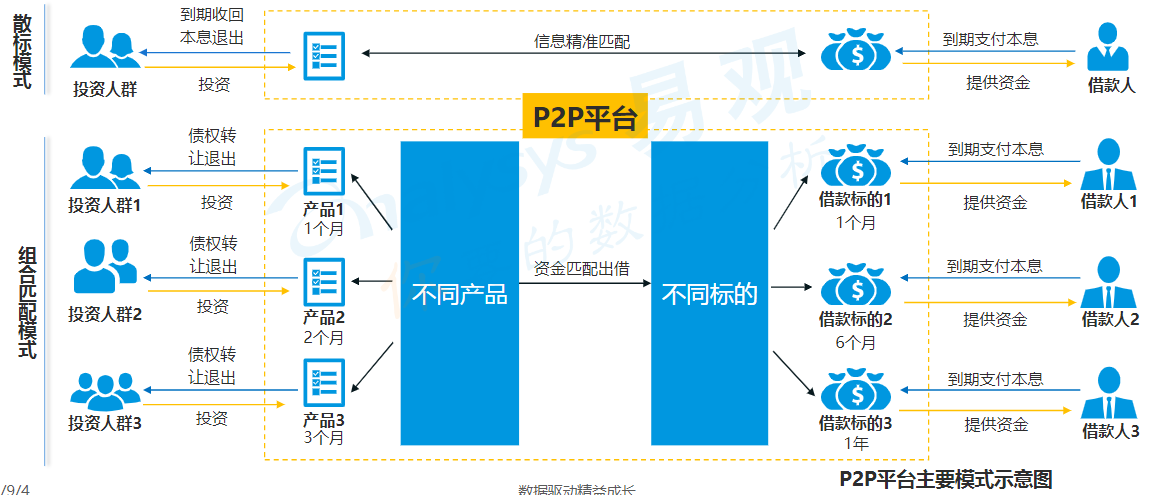

目前,P2P平台主要采取的匹配模式有出借人出借资金给单一借款人的散标模式和平台将出借人的资金匹配到不同借款标的当中的组合匹配模式两种。相较于匹配效率较低,产品灵活性较差但是风险相对较小的散标模式,目前很多平台将更多的精力用在了组合匹配模式的运营、推广和产品设计当中;相较于散标模式,组合匹配模式的匹配效率更高,产品设计更加灵活,投资人的投资选择也会更多,产品体验更好。但是同时也就对平台的运营,风控,产品设计等多方面的能力提出了更高的要求。同时该种匹配模式也需要警惕期限错配和流动性错配、融资端违约带来的连锁反应等一系列新的风险。

2017年以来监管部门发布多份文件,对网贷公司进行多项风险整治、合规检查工作,2017年12月发布的57号文更是明确要求对于2016年8月24日后新设立的网贷机构以及违规存量业务未清理的平台不予备案。但由于部分平台积累风险较多再加上P2P网贷平台数量多、分布范围广等复杂性因素,风险处臵以及市场出清的速度不达预期,原定于2018年6月底前完成的备案工作延期。

行行查,行业研究数据库 www.hanghangcha.com

手机访问“行行查”小程序更方便