云计算产业日趋成熟

根据美国国家标准与技术研究院(NIST)定义云计算是一种随时随地从可配置计算资源共享池中获取所需的快速供应及释放的资源(例如网络、服务器、存储、应用等),来达到管理资源的工作量和服务商交互的最小化的一种商业模式。本质上,它将计算放在云端,通过互联网与输入或输出设备相连,是一种按需租用计算资源的模式。云计算是推动信息技术能力实现按需供给、促进信息技术和数据资源充分利用的全新业态。

行行查,行业研究数据库: www.hanghangcha.com

从部署类型分类,云计算可以分为公有云、私有云和混合云三类。公有云和私有云的云平台的搭建方法基本一致,底层都需要计算单元、存储单元、网络单元支持,传统的软硬件企业提供服务器、存储器、路由器、操作系统等,云服务商通过虚拟化将底层软硬件抽象分割,并通过云计算操作系统进行管理。

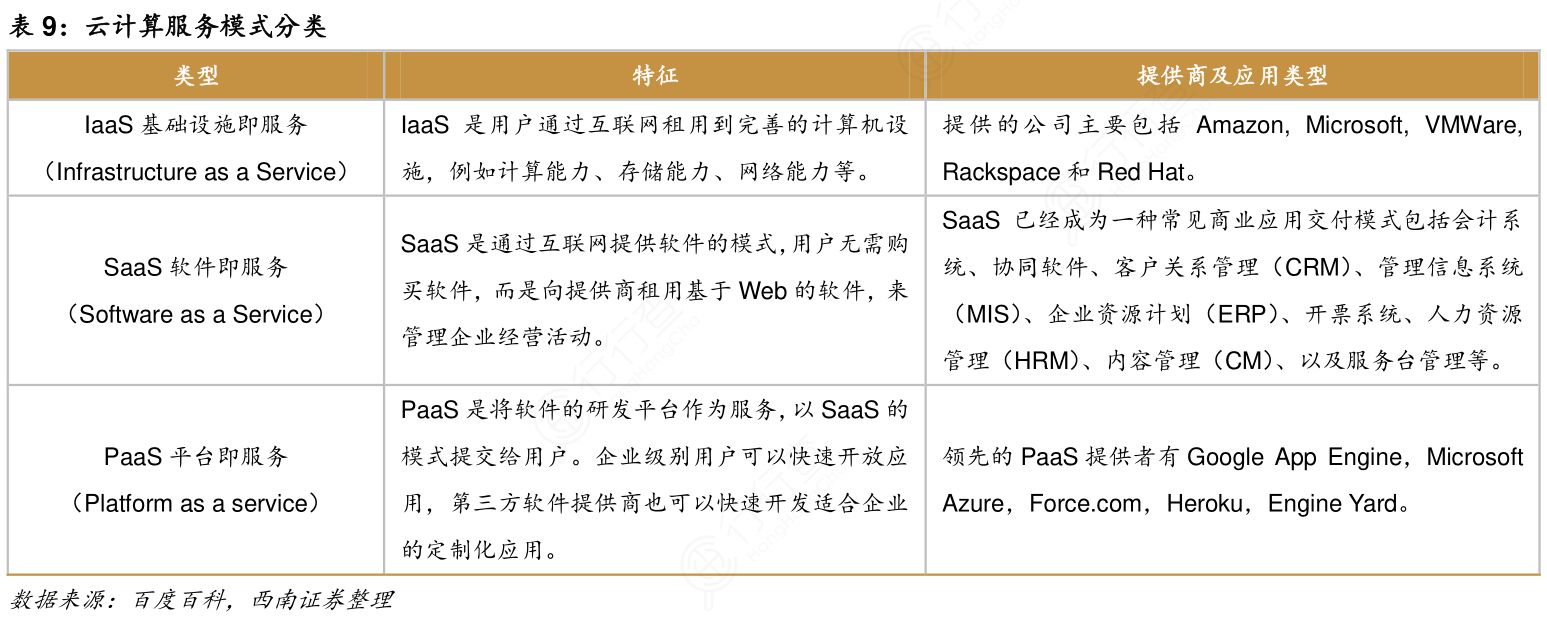

从云计算服务提供资源的层次来看,云计算可以分为基础设施即服务(IaaS)、平台即服务(PaaS)、软件即服务(SaaS),分别为客户提供构建云计算的基础设施、云计算操作系统、云计算环境下的软件和应用服务。

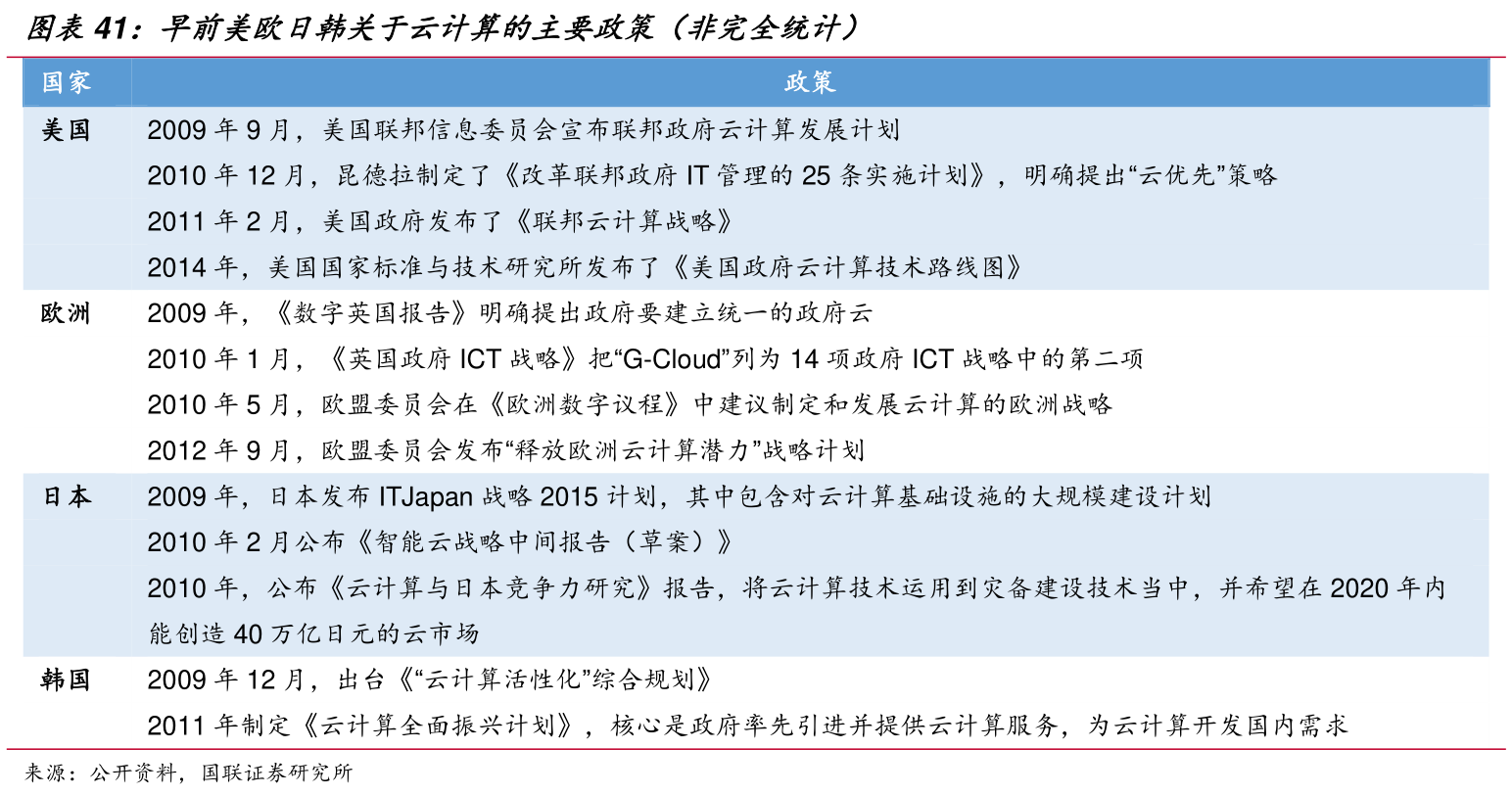

早在2009年,奥巴马正式执政后,美国政府便开始了对云计算行业的持续投入,09年9月宣布联邦政府云计算发展计划;10年12月,制定《改革联邦政府IT管理的25条实施计划》提出“云优先”等;而18年10月,新一届美国政府重新制定“云敏捷”战略,不仅注重云资源的使用,更是重视上云效率,为美国云计算行业全球领航奠定了政策基础。介于美国云计算强劲的发展势头,各国均扩大其云计算战略,欧洲、日本、韩国等皆紧随其后。

如今云计算已成为各国科技巨头的必争之地。在最近公布的财报中,各家业务均延续之前的高增长态势,亚马逊财报显示云服务AWS单季同比增长35%继续领跑其他业务;阿里巴巴的阿里云同比增长64%;微软的Azure云服务同比增长也仍高达59%等,再次明确了云计算的核心地位。未来万物互联海量数据,云计算更是支撑信息技术产业发展的基石。

根据Gartner测算,2018年以IaaS、PaaS和SaaS为代表的公有云市场规模达到1363亿美元,增速23.01%,预计2022年将超过2700亿美元,年复合增速达19.00%。其中,IaaS市场增长较快,18年增速28.46%,市场规模达325亿美元,预计2022年将增长至815亿美元;PaaS市场稳定增长,18年市场规模167亿美元,增长22.79%,其中数据库管理系统随着大数据应用发展需求明显增加;SaaS仍然是全球公共云市场的最大构成部分,市场规模871亿美元,远超IaaS和PaaS之和,增速21.14%略有趋缓,其中CRM、ERP、办公套件占据市场75%的份额,而商务智能应用、项目组合管理等服务虽规模较小但增长迅速。

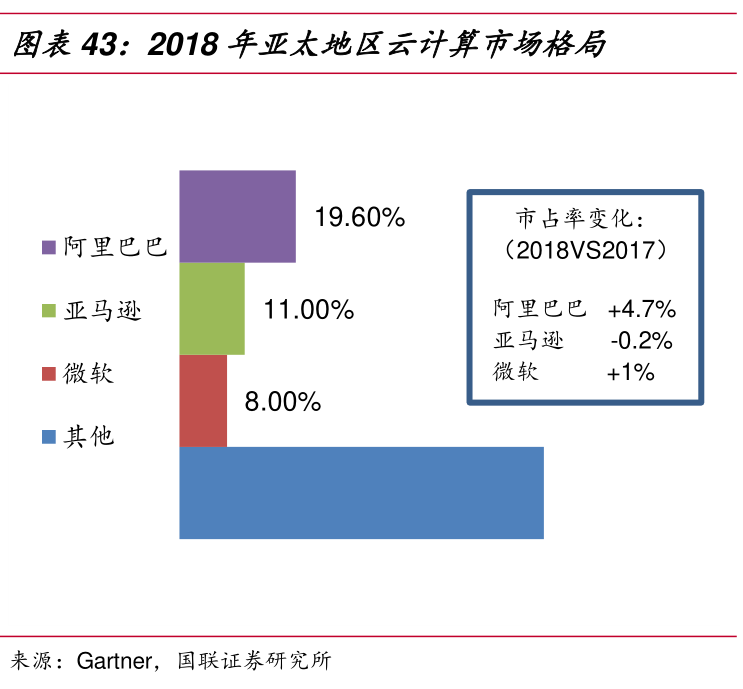

区域方面,作为云计算的“先行者”,北美地区仍占据市场主导地位,排在其后的是欧洲及亚洲。近几年在阿里巴巴等带动下亚洲隐有崛起之势,参考Gartner报告,2018年全球云计算(IaaS and IUS)市场3A——亚马逊AWS、微软Azure、阿里云占据七成市场份额,其中阿里云增速最快,且在亚太市场中以19.6%的市占率排名第一。

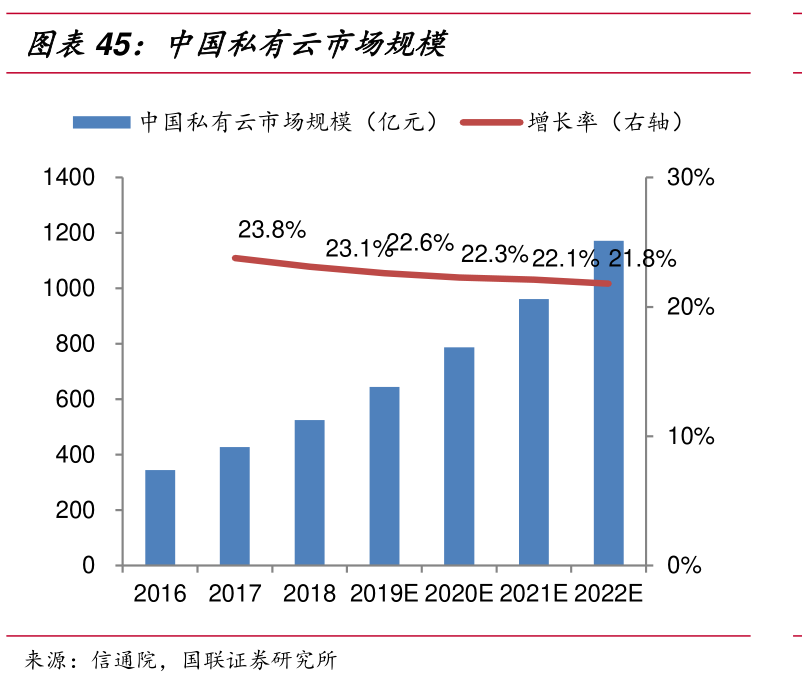

根据中国信通院数据,2018年,中国云计算整体市场规模达963亿元,整体增速39.2%,高于全球水平。其中私有云市场规模525亿元,年增长率23.1%,2018-2022有望保持20%以上的增速,到2022年规模达到1172亿元。而公有云市场正逐步从互联网向行业市场延伸,2018年市场规模为437亿元,增速65.2%,预计未来几年仍将保持30%以上的高增长态势,到2022规模可达1731亿元。

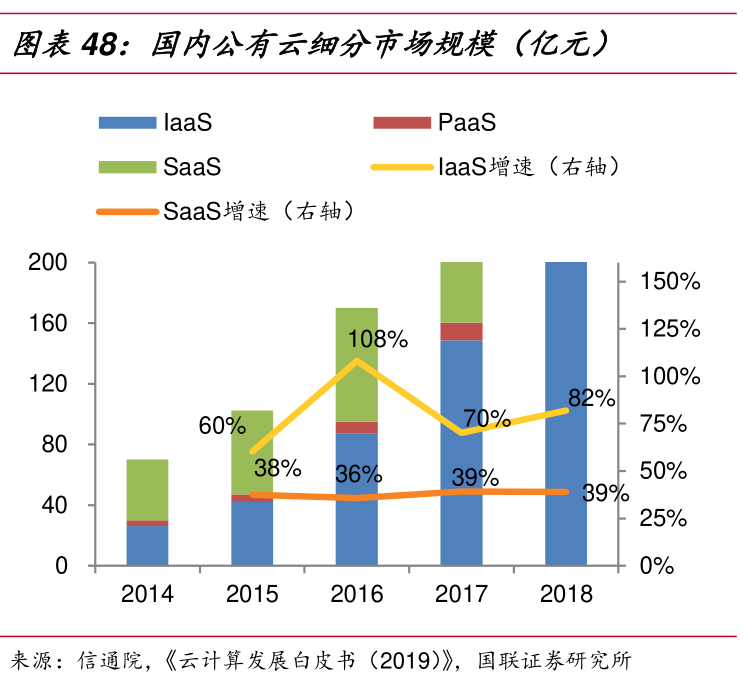

细分来看,私有云仍以硬件为主导,2018年私有云硬件市场371亿,占比70.6%,略有下降。公有云中,2018年国内IaaS市场规模达到270亿元,同比增长81.8%,是视频、游戏、移动互联网等领域中小企业IT资源建设的首选;PaaS22亿元,未来对大数据、游戏、微服务等PaaS产品的需求将持续增长;SaaS市场145亿元,仍保持38.9%的较高增速,但竞争格局分散,即使在ERP、CRM等相对成熟的云服务领域也未出现绝对龙头。

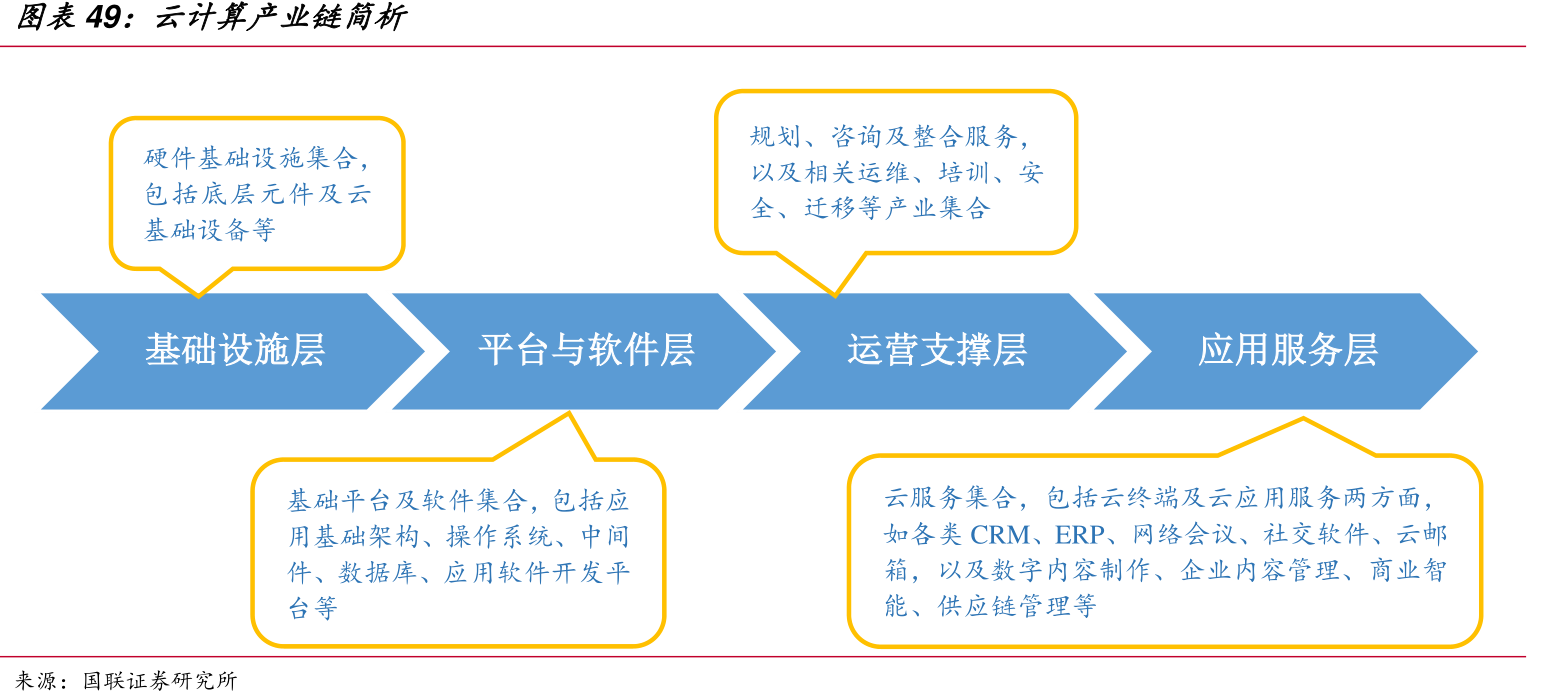

从云计算产业链来看,主要包括基础设施层、平台与软件层、运营支撑层及应用服务层。其中基础设施层以底层元件及云基础设备等硬件资源为主,是整个服务稳定的保障;平台与软件层基于基础层,提供工具软件及应用开发平台,是行业创业、创新之源;运营支撑层处于产业链中游,起到规划、咨询、整合、安全等辅助作用;应用服务层包括云终端及云应用服务两方面,是产业不断壮大的动力所在。

基础设施不断发展,云厂商收入提高显著。现阶段为公有云基础设施高速投放期:根据Gartner的估计,全球公有云市场在2019年将到达2143亿美元,较2018年增长17.5%,IaaS层增速最高,为27.5%。在下游应用尚未放量时,头部公司的收入规模及增速已相当可观。上游基础设施的投放是发展核心之一。

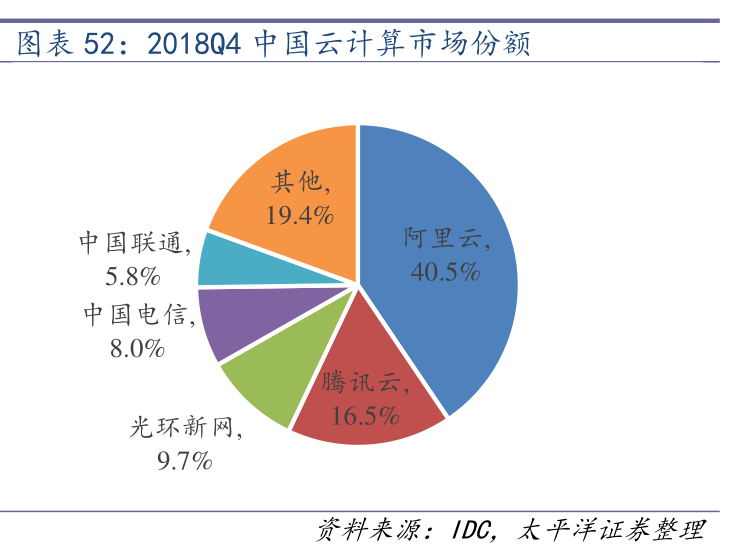

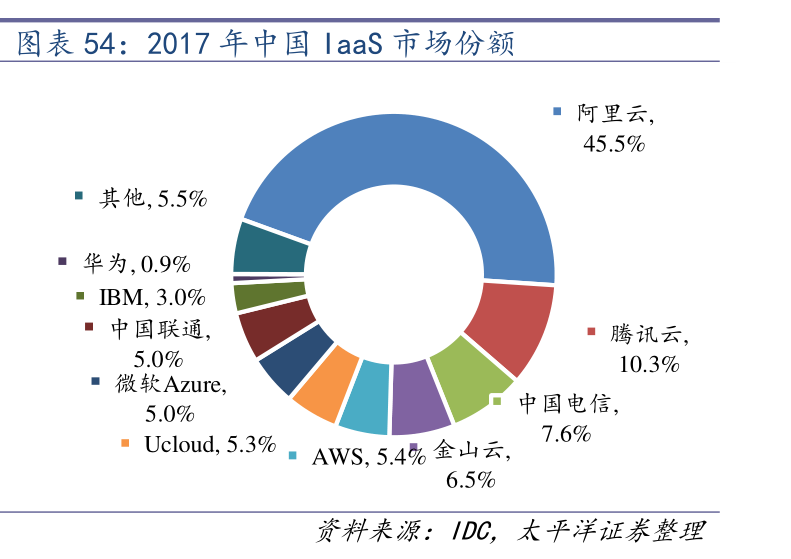

在国内,由于政策、信息安全以及本地应用习惯等原因,阿里云当前占据了最大的市场份额。据IDC统计,阿里云在中国云计算市场居于第一名的领先地位,占据了约45.5%的市场份额,处于明显领先的地位。从全球市场上,阿里云全球公有云市场份额第三,已超过Google、IBM的云业务。

政策为行业营造良好的政策氛围

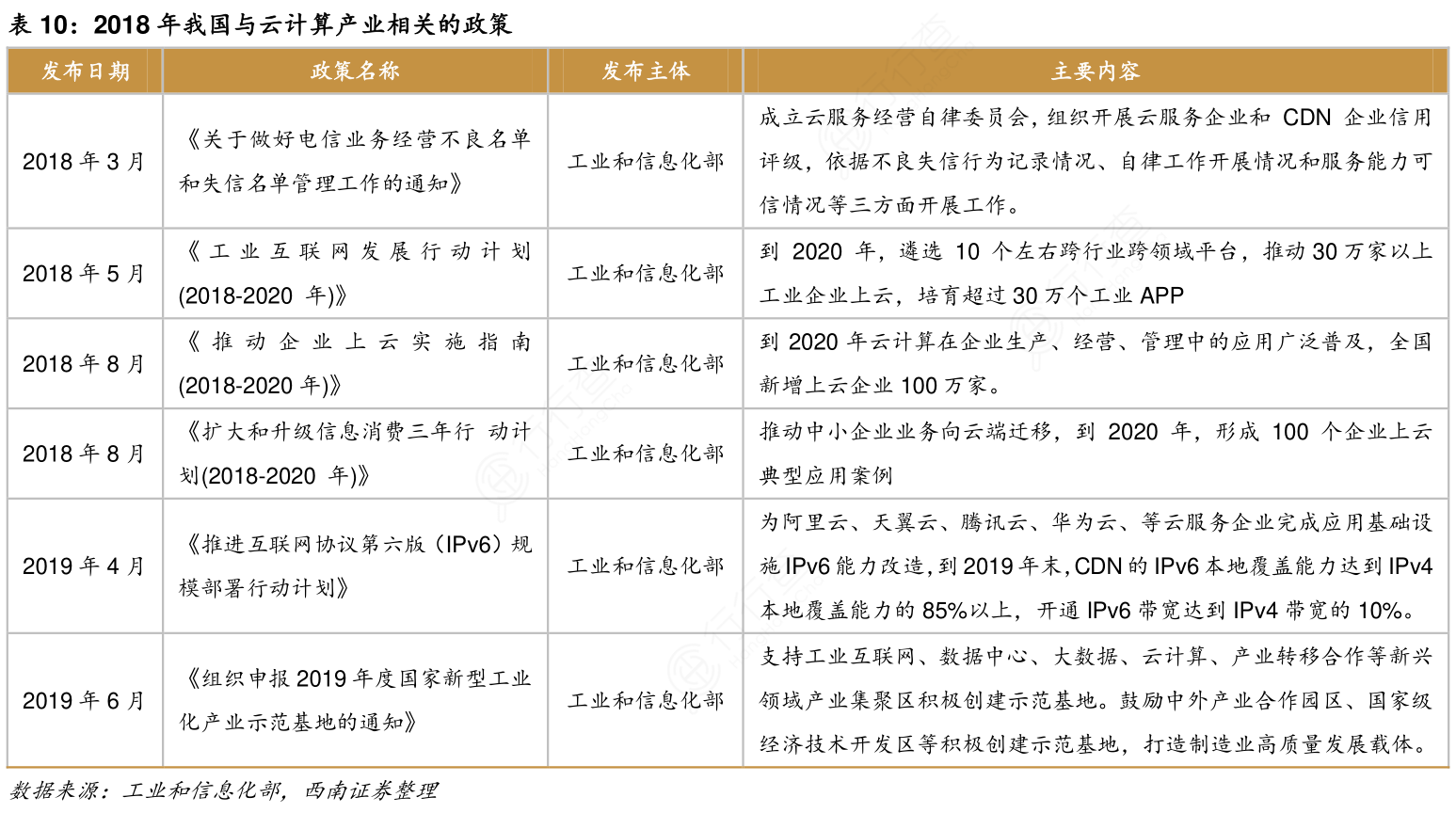

国内外政策积极支持云计算产业发展。国际方面,2018年10月起,美国政府重新制定“云敏捷”战略,专注于为联邦政府机构按需提供更好的信息化决策,让各级政府采用更优化的云技术方案。加拿大和智利政府同年颁布“云优先”行政策略,明确各级政府优先考虑使用云服务。

国内方面,从2018年3月开始,国家陆续出台了多项政策以支持云计算的发展。截至2018 年12 月,全国已有上海、浙江、江苏、湖北等20 多个省市出台了企业上云政策文件,明确了工作目标和重点。

广泛应用于实体部门,推动传统行业加速智慧转型

政务云:云计算协政府机关为“智慧城市”转型提供技术支持

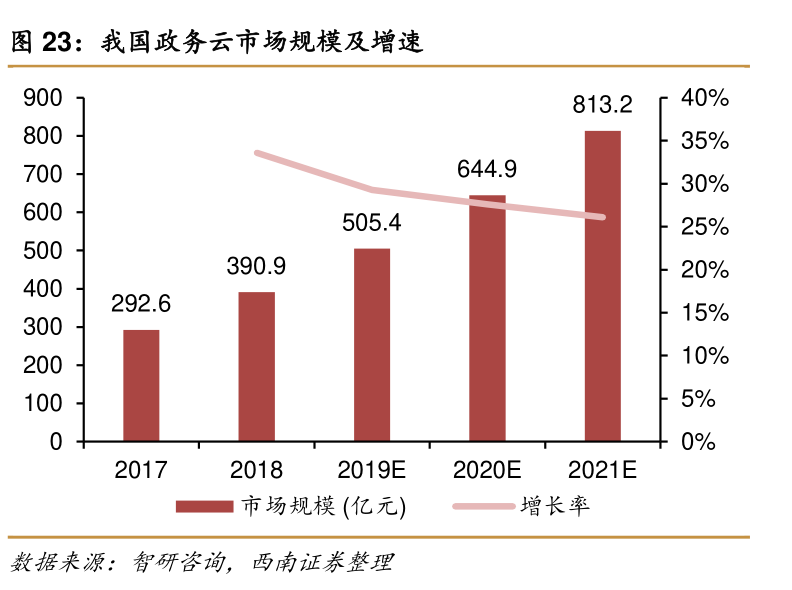

2018年,我国政务云市场规模达370.8亿元,政务云已实现全国31个省级行政区全覆盖,地市级行政区覆盖比例达到75% 。

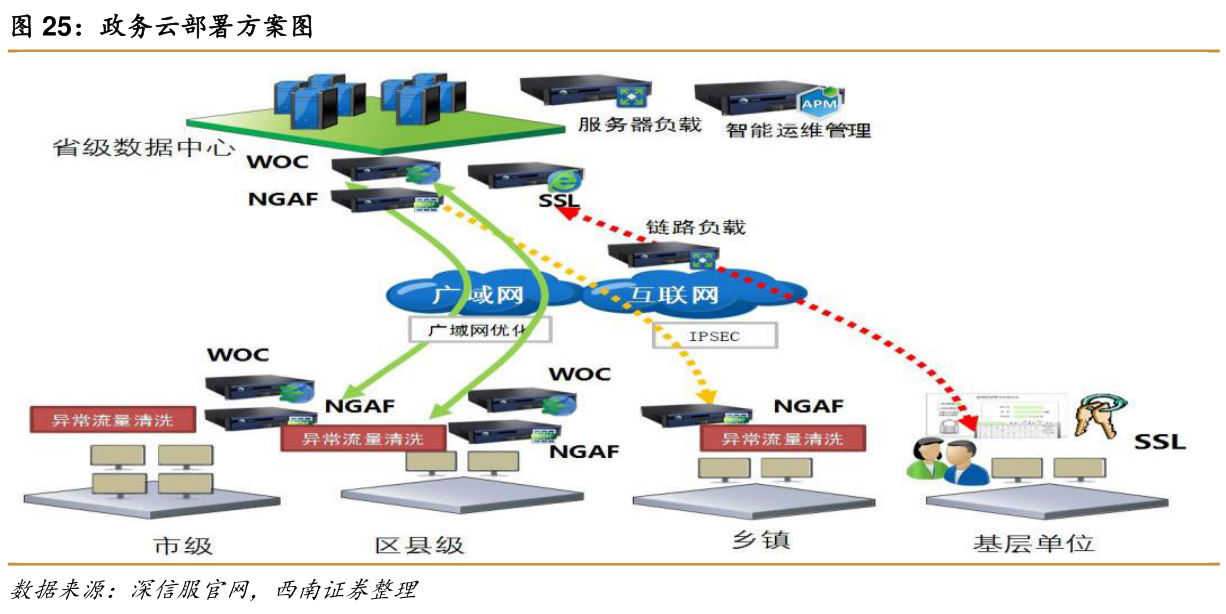

宏观来看,云计算在于政务结合之间,极大提升了政务服务的便捷性,节约了信息化成本,为实现城市经济运行、城市综合管理与服务提供了数字化保障。以深信服的政务专网为例,面临业务数据在广域网进行传输的数据安全问题和宽带优化问题,深信服提供了业务数据的广域网传输安全组网及优化方案。

金融云:传统金融接力云计算向金融科技转型

云计算技术正在与金融行业快速结合,在金融行业快速发展。银行方面,国有银行与股份制银行成为银行科技公司转型主体,工商银行、建设银行等纷纷成立科技公司,提供全方位的云计算服务。证券方面,中信证券已完成金融服务云平台和私募基金云服务平台的建设,国泰君安证券搭建金融提升灾备管理。互联网金融方面,阿里成立蚂蚁金服,京东成立京东金融,腾讯扶持微众银行,为互联网金融企业提供云计算解决方案。保险方面,云计算公司纷纷布局保险行业,阿里云、腾讯云、百度云等云计算公司利用容器、微服务等新技术手段构建核心架构的上云方案,实现保险系统快速的开发迭代。

我国金融领域云计算应用稳步推进,近九成金融机构已经或计划应用云计算技术。根据计世咨询的数据显示,2017年我国云计算市场规模达到88亿元,同比增长40%,预计2016至2020年我国金融云市场复合增长率将达到35%,2020年整个市场规模有望达到209 亿元。根据中国信息通信研究院调查数据显示,目前我国41%的金融机构已应用云计算技术,46.8%的金融机构计划应用云计算技术,已经或计划应用云计算技术的金融机构共占88%。

交通云:利用云计算优势全方位数字转型

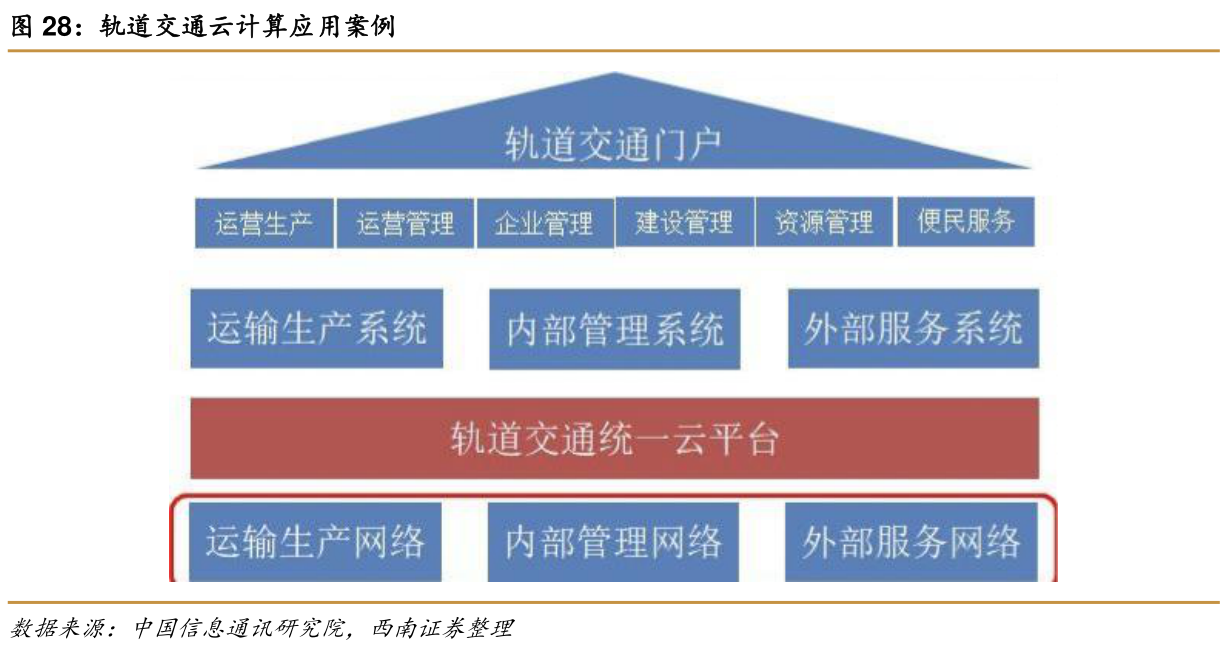

云计算技术特有的超强计算能力、动态资源调度、按需提供服务等特点将使交通行业在海量数据信息存储、应用负载波动需求、数据共享、高可用性及高稳定性、综合交通业务融合、安全性上有突出的表现。以轨道交通为例,利用云计算IaaS、PaaS、SaaS 技术,以及可靠的数据交换和安全保障,为用户提供了全方位的网络和数据安全。实际应用上,无锡地铁、南京地铁实现地铁生产、开发、办公、便民系统全部上云。

在其他方面,例如铁路交通方面,兰州铁路营业线安全管控信息平台开展基于视频分析的安全风险预警新智能化应用,为用户提供了人机互控一体化安全综合管控平台。航空运输方面,中航信建设了远程、跨区域、高效兼容并自主可控的业务云平台,各类业务数据交互效率显著提高,更加符合航空运输便利、快捷、可靠、高效的业务发展要求。物流运输方面,百世汇通等物流企业构建云平台,通过计算虚拟化、存储虚拟化、网络虚拟化技术实现了整个架构的灵活性和高可扩展性,使应用能够快速在云上实现扩展。

行行查,行业研究数据库: www.hanghangcha.com

手机访问“行行查”小程序更方便